Expatriation en Suisse : quelle assurance santé ?

🇨🇭 La Suisse, pays frontalier, accueille de nombreux français, expatriés ou frontaliers faisant le trajet quotidien vers la Suisse. Nous avons passé en revu le système de santé Suisse, ses spécificités et ses contraintes. Comment s'assurer et combien cela coûte-t-il ? Explications, tarifs, garanties 👉

🇨🇭 Que couvre l'assurance santé internationale en Suisse ?

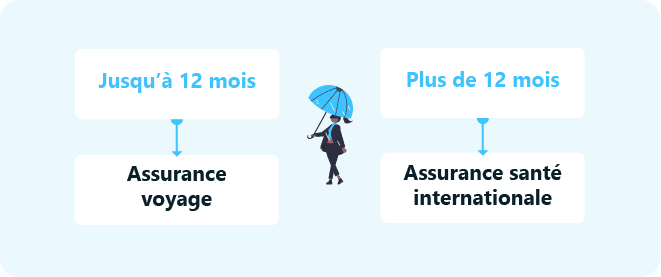

L'assurance santé est destinée aux expatriés en Suisse souhaitant s'assurer pour la prise en charge de leurs frais de santé. Elle est utile pour les personnes séjournant en Suisse au minimum pour 12 mois.

Pour des séjours plus courts, une assurance voyage peut être suffisante (couvrant les maladies soudaines et les accidents). L'assurance voyage couvrant les frais de santé liés au covid a été obligatoire pendant un temps mais ne l'est plus.

L'assurance santé internationale en Suisse couvre les frais de médecine courante, les frais d'hospitalisation, les soins dentaires et d'optique ainsi que les frais liés à une maternité. Les assurances santé internationales proposent aussi une assistance rapatriement et couvrent l'assuré lors de ses voyages dans d'autres pays.

Dans le cas particulier de la Suisse, de nombreux français résident en France et vont travailler en Suisse. Les frontaliers peuvent souscrire à des contrats bien particuliers les couvrant en France et en Suisse.

Trouvez les meilleures garanties au meilleur prix avec notre comparateur pour la Suisse.

Comment est organisé le système de santé en Suisse ?

Généralités

Les soins en Suisse sont parmi les meilleurs au monde, mais aussi parmi les plus chers. Tout travailleur doit être affilié à la LAMal, la loi fédérale sur l’assurance maladie, par le biais de l’un des assureurs privés de son canton de résidence (ou caisse maladie), eux-mêmes immatriculés et encadrés par la LAMal.

Il en existe plusieurs dizaines en Suisse : l’Office fédéral de la santé publique publie sur son site la liste des assureurs autorisés. Ce système de santé est très différent du système français.

L’INFO EN + : les frontaliers qui vivent en France mais travaillent en Suisse doivent être assurés en Suisse dès leur premier jour de travail.

Le système de santé en Suisse 🇨🇭

En tant que résident en Suisse, vous devrez obligatoirement vous affilier à la LAMal dans les trois mois suivants votre arrivée. Votre cotisation LAMal dépendra des trois facteurs suivants : votre lieu de résidence, votre âge et le montant de la franchise que vous choisissez. En toute logique, plus ce montant est élevé, moins votre prime d’assurance sera chère.

Avec ce système, vos cotisations de santé mensuelles seront réduites, mais vous devrez vous acquitter d’une franchise pour chaque dépense – sauf pour les enfants et pour les femmes enceintes.

Dès que vous atteignez le montant de la franchise (définie au préalable avec votre assureur), alors seulement celui-ci prend le relai de votre dépense de santé. Restera également à votre charge une quote-part annuelle de 10%.

A SAVOIR : les soins dentaires, optiques, la kinésithérapie et les hospitalisations sont peu ou pas remboursées en Suisse.

Public et Privé

En Suisse, les secteurs privés et publics sont intimement liés. Le niveau fédéral et les cantons gèrent la partie réglementation tandis que les assurances maladie – gérées par des organismes privés – se livrent une féroce bataille pour fidéliser leurs « clients ». Hôpitaux et médecins opèrent par ailleurs aussi bien dans le domaine public que privé.

A SAVOIR : le TARMED (tarif médical) établit pour toutes les prestations médicales ambulatoires une grille tarifaire de référence, applicable dans les hôpitaux et les cabinets médicaux.

Médicaments et pharmacies

En Suisse, vous n’aurez aucun problème pour trouver une pharmacie de garde dans chaque quartier. Comme en France, certains médicaments sont en vente libre tandis que d’autres ne sont délivrés que sur ordonnance. Leur remboursement dépendra directement de la politique mise en œuvre par votre assureur.

Sur le site de la FMH, l’association professionnelle des médecins en Suisse, vous trouverez le registre complet des médecins suisses.

Trouvez les meilleures garanties au meilleur prix avec notre comparateur pour la Suisse.

Quelle assurance santé choisir pour un expatrié en Suisse ?

Les assurances locales privées

En Suisse, les assureurs privés des complémentaires santé sont les mêmes que ceux qui opèrent pour l’assurance maladie de base. La frontière est donc parfois ténue, et c’est une des nombreuses critiques du système par les Suisses eux-mêmes, entre ces deux services : une complémentaire santé facultative et une assurance maladie obligatoire.

Les assurances internationales

Les contrats d'assurance santé internationale sont une solution adoptée par une part importante d'expatriés en Suisse. Ils peuvent être souscrits au 1er euro ou en complément de la CFE qui est l'organisme de sécurité sociale des Français de l'étranger. Le choix de la CFE + complémentaire n'est pas toujours le plus économique : alors n'hésitez pas à comparer les contrats avant de souscrire.

Les complémentaires santé internationales on plusieurs avantages par rapport à une assurance locale :

Médecin français en téléconsultation via une application

Possibilité d'être couvert dans d'autres pays pour de courts voyages

Possibilité d'être couvert pour des brefs retour en France

Réseau de professionnels de santé de qualité

Libre choix du médecin

Pas de reste à charge (100% des frais réels pour la plupart des poste de dépenses)

Trouvez les meilleures garanties au meilleur prix avec notre comparateur pour la Suisse.

Frontalier français en Suisse : comment s'assurer ?

A partir de votre prise d'emploi en Suisse, vous avez 3 mois pour vous assurer. Vous avez le choix entre le système Suisse (LALam) et l'assurance maladie française. Si vous n'avez fait aucune démarche après ces 3 mois, vous serez automatiquement affilié à l'assurance maladie Suisse. Attention, ce choix est irrévocable (sauf changement de statut, perte d'emploi, passage à la retraite, ...)

N'hésitez pas à consulter la page du site Ameli dédiée aux travailleurs frontaliers en Suisse. Elle comporte de nombreuses informations très utiles, et notamment un lien vers le formulaire à remplir pour le droit d'option.

Pour plus de renseignements, vous pouvez contacter :

Le centre national des travailleurs frontaliers suisses (CNTFS) au 0806 807 713.

L'assurance maladie française au 3646

Consulter la FAQ du site Ameli relative aux droits des frontaliers

Vaut-il mieux s'assurer à la LAMal ou à l'assurance maladie française ?

La LAMal a l'avantage de couvrir les frais de santé en Suisse mais aussi en France. Pour l'assurance maladie française, c'est similaire, mais les remboursements en Suisse sont très limités par rapport au coût des soins. Par exemple, une visite chez un médecin coûtant 100€ ne sera remboursée qu'à hauteur de 17.50€ (70% de 25€, sans tenir compte de participation forfaitaire).

Il faut également tenir compte des cotisations à la LAMal ou à la sécurité sociale française. De ce point de vue, une cotisation à la LAMal est souvent plus avantageuse car les frontaliers sont une population en moyenne jeune et ayant moins de frais de santé à rembourser.

Le choix peut aussi se faire en tenant compte de la disponibilité des médecins ou des spécialistes des deux côtés de la frontière.

Quelles cotisations pour la CMU frontalier ?

Le calcul des cotisations annuelles de la CMU frontalier se fait selon la formule suivante :( (Revenu fiscal N-2) - (PASS/4) ) x 8%

Le PASS est le plafond annuel de la sécurité sociale. En 2022 il est de 41136€.

Par exemple si votre revenu fiscal N-2 est de 70 000€, votre cotisation annuelle est de (70000€ - 41136/4)*8% = 4777€ par an, soit 398€ par mois.

Comment quitter la CMU frontalier ?

Si vous êtes affilié à la sécurité sociale française, ce choix est irréversible sauf dans certains cas particuliers de changements de situation :

vous prenez un premier emploi en Suisse ;

vous reprenez une activité en Suisse après une période de chômage ;

vous changez de statut (par exemple vous passez à la retraite) ;

vous changez de pays de résidence (installation en Suisse).

Trouvez les meilleures garanties au meilleur prix avec notre comparateur pour la Suisse.

Prix d'une assurance santé pour expatrié en Suisse

Assurance au 1euro

Une assurance au premier euro rembourse dès le 1er euro dépensé, sans complément de la CFE ou d'un autre organisme de sécurité sociale. L'assurance est plus chère que la CFE seule, mais les plafonds de remboursement n'ont rien à voir puisque la CFE rembourse sur la base de la sécurité sociale française et non sur la base du coût réel des frais de santé en Suisse.

Âge de l'assuré | Tarif mensuel |

|---|---|

30 ans | à partir de 109€ par mois au 1er euro ou 83€/mois pour une complémentaire à la CFE |

50 ans | à partir de 141€ par mois au 1er euro ou 154€/mois pour une complémentaire à la CFE |

60 ans | à partir de 235€ par mois au 1er euro ou 238€/mois pour une complémentaire à la CFE |

Une formule CFE + assurance santé complémentaire n'est pas toujours plus économique qu'une formule au premier euro. N'hésitez pas à comparer avec une formule au premier euro. Notamment car tous les contrats ne sont pas disponibles pour une formule en complément de la CFE.

Coût de la CFE

La CFE propose trois niveaux de prix avec des formules différentes : JeuneExpat (-30 ans), MondExpat (+30 ans) et RetraitExpat pour les retraités. Le tableau ci-dessous indique les prix de l'assurance CFE pour la Suisse en fonction de l'âge :

Âge | Tarif mensuel CFE |

|---|---|

jusqu'à 29 ans | à partir de 31€ / mois |

30 ans et plus | à parti de 72€ / mois (augmente en fonction de l'âge) |

Retraités | à partir de 121€ / mois 204€ / mois à 60 ans et + |

Assurance santé + CFE ou assurance au 1er euro seule ?

La CFE est la caisse des français de l'étranger. Il s'agit d'un organisme français de sécurité sociale dont l'adhésion n'est pas obligatoire. Elle propose d'être remboursé sur la même base que la sécurité sociale française. Selon les soins, elle peut être suffisante, ou pas. Son adhésion est payante.

Lors de la souscription à une assurance santé pour expatrié en Suisse plusieurs choix sont possibles :

une adhésion à la CFE uniquement (réservée aux français)

une adhésion à la CFE + une assurance santé internationale complémentaire

une assurance santé internationale au 1er euro

une mutuelle santé locale souscrite en Suisse

Il est conseillé de faire plusieurs simulations et devis en fonction de ses besoins et des soins que l'on pense effectuer en Suisse et ceux que l'on peut faire lors de retours occasionnels en France. Notre comparateur vous permet notamment d'identifier les tarifs avec et sans la CFE (au 1er euro).

L'avantage de la CFE est que lors d'un retour en France, il n'y a pas de délai de carence (car après 3 mois à l'étranger vous n'êtes plus affilié à la sécurité sociale française). Cependant, pour être parfaitement remboursé sur ses soins de santé en Suisse, il est préférable de souscrire à une complémentaire santé en complément de la CFE.

Il est aussi possible de souscrire à une assurance santé au premier euro, et de souscrire à l'offre FranceExpat de la CFE qui ne vous couvre qu'en France (comme si vous restiez affilié à la sécurité sociale). Plusieurs solutions sont donc possibles et le mieux est sans doute d'être conseillé par un courtier indépendant en demandant plusieurs devis.

Coût de la santé en Suisse

En Suisse, les tarifs santé sont très onéreux. Aussi, le choix d’une assurance santé internationale (CFE / contrat au 1er euro) s’avère très intéressant afin de bénéficier de remboursements optimaux pour l’optique, les soins dentaires, la kinésithérapie ou encore en cas d’hospitalisation. Voici quelques exemples de prix pratiqués en Suisse en matière de santé :

Soins | Tarif |

|---|---|

Médecin généraliste | à partir de 18€ les cinq premières minutes (selon les cantons). Ensuite facturation par paliers de cinq minutes. |

Spécialiste | entre 290 et 680€ |

Dentiste (consultation + détartrage) | 260€ |

Hospitalisation (ex : traitement appendicite) | 800€ par jour |

Trouvez les meilleures garanties au meilleur prix avec notre comparateur pour la Suisse.

Accoucher en Suisse

Avec la LAMal, un certain nombre d’actes médicaux sont pris en charge gratuitement au cours de votre grossesse en Suisse :

Examens de contrôle par votre médecin traitant ;

Deux échographies, ou plus selon avis de votre gynécologue ;

Cours de préparation à l’accouchement ;

Séances de conseils en allaitement.

Quelle est la meilleure assurance santé pour un expatrié en Suisse ?

La meilleure assurance santé pour la Suisse est celle qui répond à vos besoins tout en restant dans votre budget. Voici nos conseils pour choisir la mutuelle santé :

Si vous prévoyez des allers-retours fréquents, privilégiez une adhésion à la CFE et une complémentaire santé internationale. Si vous devez vous faire soigner en France ou être hospitalisé, vous serez remboursé sur la base de la sécurité sociale.

Privilégiez une assurance réputée pour sa bonne gestion (votre courtier vous conseillera) et qui dispose d'une application mobile pour traiter sans papiers les petites factures de santé (inférieures à 1000€).

Précision du tableau de garantie : privilégiez une assurance santé avec un tableau de garantie le plus détaillé possible pour chaque type de soins, plutôt qu'un tableau de garantie qui reste trop vague.

Prêtez attention aux franchises et plafonds de garantie, notamment si vous choisissez un contrat local

Si vous avez une maladie préexistante, il vous sera plus facile d'être assuré à la CFE car il n'y a pas de questionnaire médical pour l'inscription. Etudiez ensuite la souscription à une complémentaire santé.

Points d'attention sur la santé en Suisse

Il n’y a aucun risque sanitaire particulier en Suisse par rapport à la France. Assurez-vous simplement d’avoir vos vaccins à jour.

Numéros à connaître en cas d’urgence

Vous pouvez contacter une équipe d'intervention médicale d'urgence en composant le numéro suivant depuis la Suisse :

le 144 – Ambulance et médecin.

le 118 - Pompiers.

Essayez d'avoir toujours sur vous les papiers de votre assurance afin que les équipes médicales ou l'hôpital puissent prendre contact avec elle.

Trouvez les meilleures garanties au meilleur prix avec notre comparateur pour la Suisse.

A noter également : la Suisse est noté numéro 2 de notre classement des pays les plus sûrs 2023.

FAQ

Philtr est une marque de la société OIB Group, comparateur et courtier digital 100% en ligne et inscrit à l’Orias comme courtier en assurance sous le numéro 19007909.