🏠 Accueil > Assurance RC Pro

L'assurance RC PRO : de quoi s'agit-il ?

Dans le cadre de son activité, une entreprise peut causer des dommages à des tiers. L'assurance responsabilité civile professionnelle protège l'entreprise lorsque ce cas survient en payant les dommages à sa place.

Plusieurs types de dommages existent :

- les dommages corporels : les clients d'un restaurateur subissent une intoxication alimentaire

- les dommages matériels : en visite chez un client, vous brisez une vitre de manière non intentionnelle

- les dommages immatériels non consécutifs : votre salarié efface la base de données d'un client

Les dommages immatériels non consécutifs sont très importants dans les sociétés informatiques : retard de livraison d'une application, défaut de performance d'un logiciel, ... Les dommages et intérêts peuvent être largement supérieurs au coût de la prestation réalisée.

Le Code civil (art. 1382) précise les cas où la responsabilité de l'entreprise ou de la micro-entreprise est engagée du fait de :

- sa négligeance

- son imprudence

- des salariés

- des batîments (locaux, bureaux)

- de matériel ou machines

- de son produit

- de ses sous-traitants

Les victimes de dommages imputables à l'entreprise peuvent être :

- les clients

- les fournisseurs, prestataires ou sous-traitants

- d'autres parties sans lien avec l'entreprise

Dans les contrats d'assurance RC pro, on distinguera deux types de couverture :

- L'assurance RC pro : couvre les dommages causés lors de l'exécution d'une prestation

- L'assurance RC exploitation : couvre les dommages causés en dehors de l'exécution en dehors d'une prestation (dans la vie courante de l'entreprise)

Attention, certains contrats d'assurance proposent un montant de garantie cumulé concernant la RC pro et la RC exploitation. Il est préférable d'avoir deux plafonds bien distincts.

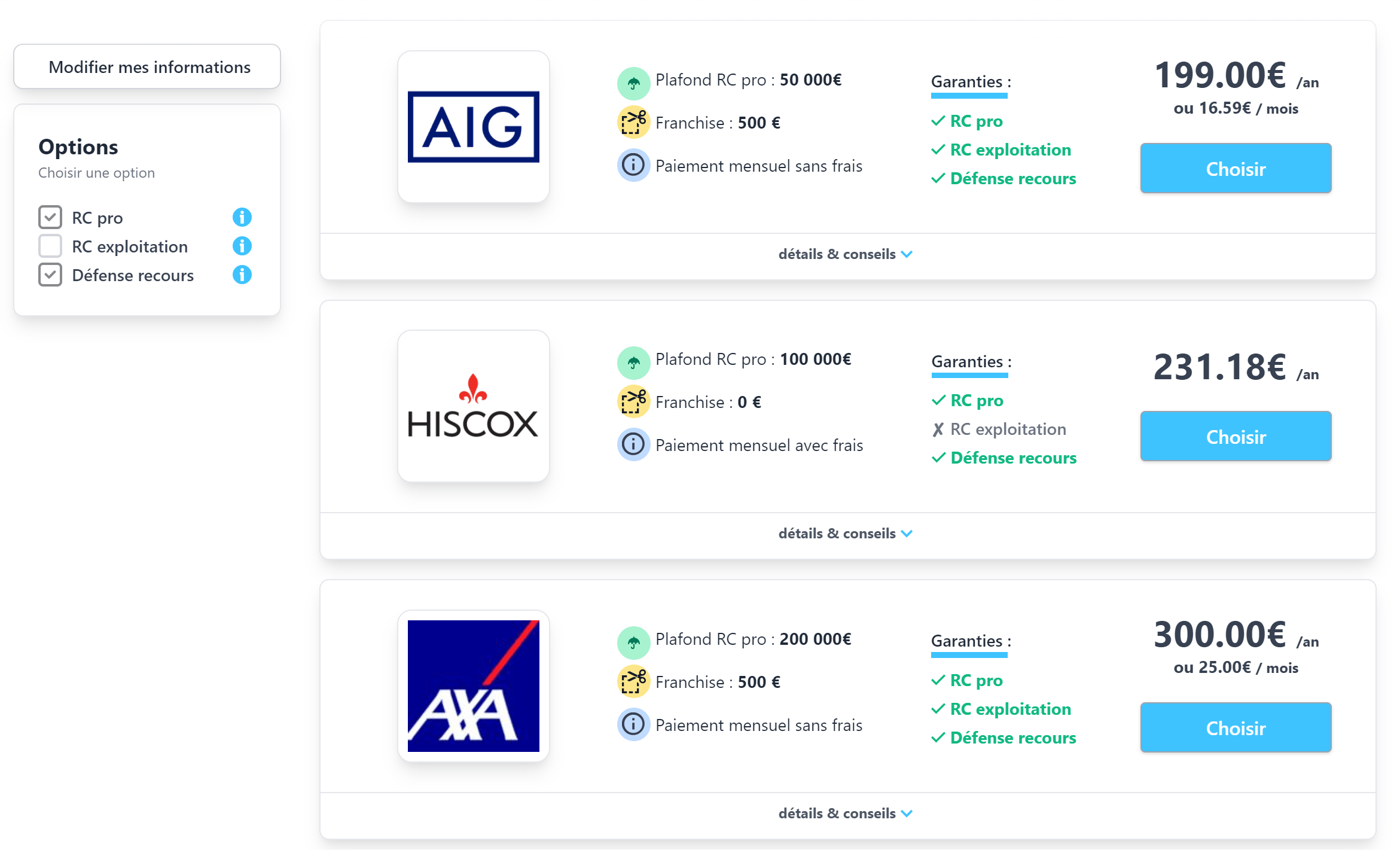

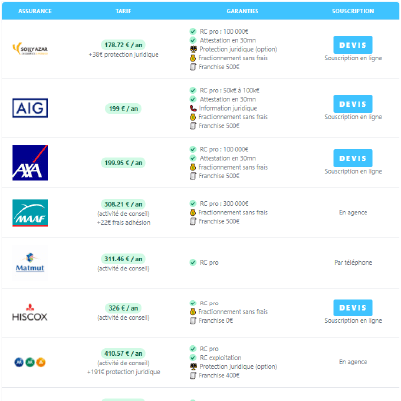

Comparateur d'assurances RC professionnelles

Il n'existe pas de contrat généraliste qui couvre toutes les activités. Les assureurs conçoivent et tarifient une assurance RC professionnelle selon une activité ou une famille d'activités car chaque activité a ses propres risques inhérents. Pour cela il est utile de comparer en ligne plusieurs devis afin d'obtenir le meilleur tarif et les meilleures garanties. Vous pouvez utiliser le comparateur RC pro de Philtr qui vous affichera plusieurs offres en ligne selon votre activité et la taille de votre société.

À qui s'adresse l'assurance RC Pro ?

L'assurance responsabilité civile professionnelle est obligatoire pour certains métiers :

- Agent commercial immobilier

- Agent immobilier

- Expert-comptable

- Courtier en assurances

- Intermédiaire en opérations de banque et en services de paiement

- Médecin

- Avocat

- ...

Certaines de ces professions peuvent également procéder à de l'encaissement pour compte de tiers. Dans ce cas, en plus de la RC pro, il est obligatoire de souscrire à une garantie financière.

Pour d'autres métiers elle n'est pas obligatoire, mais elle est fortement recommandée car l'entreprise doit assumer tous les dommages qu'elle cause. Sans assurance, cela peut conduire à des cas de faillite ou à des charges extrêmement lourdes.

La RC pro est aussi fréquemment demandée si vous travaillez dans un espace de coworking, un incubateur ou une pépinère d'entreprises. L'assurance permet au propriétaire des lieux de s'assurer que les dommages que vous pourriez causer à d'autres coworkers ou à du matériel dans les bureaux soient couverts par une assurance RC pro et reponsabilité civile exploitation.

Combien coûte une assurance RC professionnelle ?

Son coût varie en fonction de plusieurs paramètres :

- Le chiffre d'affaires

- Le secteur d'activité

- Les plafonds de garantie

- Le niveau de franchise

- Les options : RC exploitation, protection juridique

- d'autres caractéristiques : nombre de salariés, locaux, ...

Pour des activités "standards", l'assurance RC pro peut être souscrite à partir de 200€/an. Pour des activités règlementées comptez 400€/an auxquels il faut ajouter des options de type garantie financière par exemple.

Comment bien choisir sa RC pro ?

Chaque activité comporte des risques spécifiques. Une assurance peut être adaptée à un métier mais pas pour un autre en fonction des risques liés à chaque entreprise. Les assureurs crééent des contrats spécifiques à des familles de métier (conseil, marketing, informatique, transport, ...) ce qui leur permet de tarifier au mieux les contrats en fonction des risques liés à chaque métier.

Le comparateur Philtr permet de sélectionner les assurances les plus adaptées en fonction des caractéristiques de son entreprise. Cependant n'oubliez pas de vérifier par vous même des points importants :

- Vos principaux risques sont couverts

- Les exclusions ne sont pas rédhibitoires pour votre activité

- Le montant des franchises

- Les modalités de paiement : mensuel, trimestriel, annuel

- La cohérence des plafonds de garantie avec le niveau de vos risques

- La présence de garanties optionnelles pouvant être utiles à la couverture de vos risques

Comment choisir le plafond de garanties ?

Le plafond de garantie doit être au moins égal au montant le plus élevé entre :

- Le montant de garantie que vous impose un client dans son contrat

- Un montant de garantie au moins égal à votre chiffre d'affaires

- La limite de responsabilité du plus gros de vos contrats (potentiellement supérieure à votre CA annuel)

Selon les contrats, un assureur peut apprécier le risque lié à votre activité en fonction du chiffre d'affaires déclaré ou prévisionnel, ou bien en fonction du nombre d'employés. Les conséquences de déclarer un chiffre d'affaires inférieur à la réalité sont importantes : vous pouvez vous retrouver en situation de sous-assurance. L'assureur peut vous reprocher d'avoir sous évalué les risques et en cas de dommage, diminuer l'indemnité qu'il versera.

🔎 Pour les sociétés en créations ou les activités de freelance, nous recommandons un montant de garantie minimum de 100.000€ qui prendra en charge les dommages et intérêts mais aussi les frais de défense et d'expertise.

Quand la responsabilité civile peut-elle être engagée ?

La responsabilité civile de votre entreprise peut être engagée lorsque ces trois conditions sont réunies :

- une faute

- un dommage

- un lien de causalité entre la faute et le dommage

Il existe cependant des clauses d'exonération pour la responsabilité civile professionnelle : une force majeure, une faute de la victime ou le fait d'un tier.

La couverture aux USA et Canada

La plupart des contrat d'assurances excluent les litiges ayant lieu aux USA et au Canada. Pourquoi ? Car les montants d'indemnisation peuvent se révéler très importants. Avec certains assureurs, il est toutefois possible d'étendre la territorialité du contrat aux USA / Canada, moyennant une surprime. Le coût dépendra notamment du pourcentage de chiffre d'affaires réalisé dans cette zone.

Plafond de garantie sur mesure

Certains partenaires commerciaux peuvent demander des plafonds de garantie RC professionnelle élevés. Il est alors nécessaire de discuter avec l'assureur pour lever ce plafond lorsque cela est possible. Selon le chiffre d'affaires réalisé par l'entreprise souhaitant s'assurer sera toutefois limité et il peut alors être difficile de s'assurer selon les plafonds imposés par le partenaire commercial.

Quel type de société peut-être assurée en RC pro ?

Tous les types de sociétés peuvent être assurés en responsabilité civile professionnelle :

- La micro-entreprise (ou auto-entrepreneur)

- L'entreprise individuelle

- La SAS ou la SASU

- La SARL, l'EURL ou l'EIRL

- Les associations

- Les sociétés anonymes (SA)

Quelles sont les assurances complémentaires à la RC pro ?

L'assurance RC professionnelle protège l'entreprise mais pas son dirigeant. Le droit français dinstingue les responsabilités de l'entreprise et celles du dirigeant. Le dirigeant peut donc souscrire à une responsabilité civile du dirigeant. La RC du dirigeant concerne le président, le gérant ou le DG de la société mais aussi les mandataires sociaux au sens large (membres du conseil d'administration, CS, directoire, ...). Elle concerne aussi les cadres ayant un mandant (dirigeant une filiale par exemple).

L'entreprise peut aussi souscrire à une assurance protection juridique générale qui couvre les litiges liés à l'activité de l'entreprise. Contrairement à l'assurance RC Pro, elle ne couvre pas les dommages et intérêts mais uniquement les frais de défense. La protection juridique englobe tous les litiges auxquels peut faire face à une entreprise contrairement à la garantie défense-recours qui intervient uniquement dans des litiges liés à l'assurance à laquelle elle est complémentaire (dans le cas de la RC pro, il s'agit de litiges liés aux prestations).

Assurance RC professionnelle en ligne

La souscription peut se faire en ligne via Philtr, ce qui vous permettra d'obtenir un comparatif et plusieurs devis afin de comparer les prix (selon les activités). Selon les activités, l'attestation d'assurance rc pro peut être délivrée en 30mn.

Inutile de se déplacer en agence, la souscription se fait en ligne rapidement et de manière complètement digitalisée :

- Questionnaire en ligne : recueil des informations sur votre société et votre activité

- Comparatif en ligne (ou via nos conseillers si nécessité d'étude de votre dossier)

- Signature en ligne : vous signez votre adhésion en ligne via notre outil de signature électronique

- Remise de l'attestation : selon les assurances, elle vous est remise entre 30mn et 48H