Simulation Crédit Conso

Credit auto

Credit moto

Credit travaux

Pret personnel

Comment utiliser le simulateur crédit conso ?

Le simulateur de prêt personnel (ou crédit conso) vous permet de calculer :

soit le montant de vos mensualités à rembourser pour un montant de prêt donné

soit le montant empruntable pour une mensualité donnée

Vous pouvez faire varier la durée du crédit, le taux du crédit et le type de prêt (auto, moto, travaux, perso).

Si vous connaissez déjà le montant de l'emprunt que vous devez réaliser, ce simulateur de crédit à la consommation est donc très pratique pour avoir une idée du montant à rembourser et quel impact ce crédit aura sur votre budget mensuel.

Si, pour une mensualité donnée, vous souhaitez connaitre le montant empruntable, utilisez le second onglet et vous aurez une bonne idée du crédit que vous pourrez réaliser avec une mensualité donnée. Vous pouvez aussi jouer sur la durée du crédit pour vous permettre d'emprunter une somme plus élevée en contrepartie d'une durée de remboursement plus longue (et d'intérêts plus élevés).

Le taux indiqué est ce qu'on appelle le TAEG, qui contient tous les frais (emprunt, assurance optionnelle et autres frais). Vous pouvez le faire varier si besoin. Nous indiquons des taux minimums et ils peuvent être plus élevés selon les établissements de crédit si vous effectuez des demandes de devis en direct ou auprès de comparateurs de crédits à la consommation.

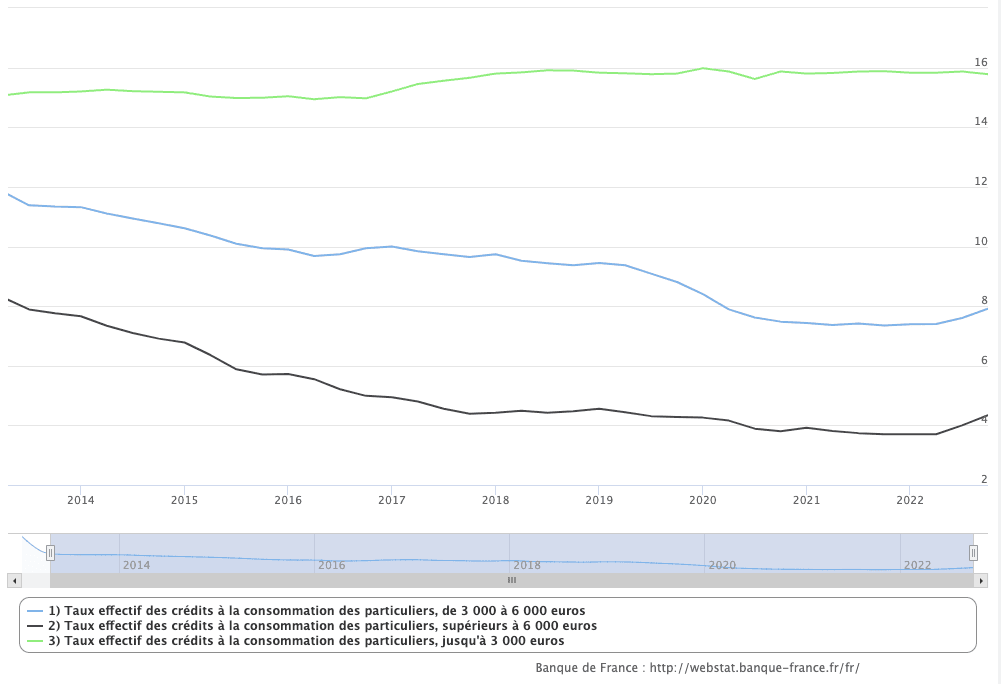

Taux crédit conso 2026

Voici ci-dessous les taux moyens du marché et les taux d'usure (taux maximum) selon le montant emprunté au T5 2026 et pour des taux d'usure valable en 2026. Ils correspondent à des taux pour des emprunts supérieurs à 2 ans :

Montant du crédit | Taux moyen | Taux d'usure |

|---|---|---|

≤ 3 000€ | 17,67% | 23,56% |

3 000€ < crédit ≤ 6 000€ | 11,90% | 15,87% |

> 6 000€ | 6,5% | 8.67% |

Les taux à la consommation on sensiblement baissé en moyenne ces 10 dernières années, avant de connaitre une hausse importante fin 2022 et début 2023. En 2025, ils ont augmenté entre 0.5% et 2% selon les montants empruntés et les durées.

Formule de calcul du crédit conso

Si vous souhaitez effectuer vous même un simulateur de crédit à la consommation dans un fichier Excel ou Google Sheet, vous pouvez utiliser la formule suivante, qui vous donnera la mensualité en fonction du montant emprunté, du taux et de la durée.

Légende : C est le capital emprunté, t est taux nominal annuel, n : la durée en mois.

Par exemple, avec C = 10 000 €, t = 5% et n = 24 mois (2 ans), la formule donne une mensualité de 439 €.

Calcul des mensualités

Si vous souhaitez calculer une mensualité pour un montant emprunté donné, utilisez le premier onglet. Afin de déterminer votre mensualité, il faudra indiquer :

La nature du crédit conso

Le montant du prêt personnel

Le taux (vous pouvez laisser le taux proposé inchangé)

La durée de remboursement

Les seuls moyens de réduire votre mensualité pour un montant emprunté donné, sont d'allonger le remboursement de votre crédit conso ou bien de réduire le montant du crédit (le montant emprunté).

Vous pouvez aussi faire jouer les comparateurs qui vous permettront de comparer les mensualités et les TAEG (taux incluant tous les frais) afin de choisir la meilleure proposition et réduire le montant de la mensualité remboursée.

Qu'est-ce que le TAEG ?

Le TAEG est le Taux Annuel Effectif Global. Il indique le coût total du crédit à la consommation et est exprimé en pourcentage. Il inclut :

Le taux nominal

Le coût de l'assurance (qui est optionnelle)

D'éventuels frais de dossier

Les frais de dossier ou frais d'intermédiation s'il y en a

Le TAEG, autrefois appelé TEF, est très utile car il permet de comparer plusieurs offres de crédit à la consommation très facilement. Il évite en effet d'aller voir dans les modalités du crédit quels sont les différents frais et les inclut directement. L'affichage du TAEG est obligatoire dans les offres de crédit à la consommation qui vous sont proposés.

De plus, on le retrouve aussi dans les comparateurs pour comparer les crédit conso proposés. Le TAEG qui vous est proposé doit obligatoirement être inférieur ou égal au taux d'usure (taux maximum autorisé).

Coût de l'assurance sur le crédit à la consommation

L'assurance n'est pas obligatoire pour un crédit à la consommation. Ne pas la prendre c'est donc réduire le coût de sa mensualité mais c'est aussi prendre un risque en cas d'impossibilité de rembourser son crédit dans plusieurs cas de figure :

Décès

Perte totale et irréversible d'autonomie (PTIA), invalidité, incapacité

Perte d'emploi

Le coût de l'assurance dépend des options choisies, mais aussi de l'âge, de la profession, des sports pratiqués et de l'état de santé de l'emprunteur (en particulier s'il est fumeur ou non).

Quelques exemples de coûts d'assurances en fonction du crédit à la consommation réalisé :

pour un crédit de 5 000 euros sur 36 mois (3 ans), le coût de l'assurance est généralement compris entre 4 et 7 euros par mois.

pour un crédit de 15 000 euros sur 84 mois (7 ans) pour financer des travaux, l'assurance coûtera entre 10 et 15 euros par mois.

A partir d'un certain âge, il peut devenir compliqué de souscrire à l'assurance crédit à la consommation.

Taux d'usure sur le crédit à la consommation

Le taux d'usure est le taux maximum légal auquel un établissement de crédit peut vous prêter.

On ne vérifie pas le taux "nominal" du crédit mais le TAEG qui est un taux incluant tous les frais. Ainsi ce TAEG ne peut pas dépasser le taux d'usure fixé par la Banque de France. Cela vaut pour les prêts personnels mais aussi pour les prêts immobilier.

Pour un crédit à la consommation, le taux d'usure dépend du montant emprunté :

21.04% pour les crédits d'un montant inférieur ou égal à 3 000 euros

10.55% pour un crédit entre 3 001 et 6 000 euros

5.79% pour un crédit supérieur à 6 000 euros

Simulation crédit conso pour quel motif ?

Crédit auto / moto

Vous pouvez avoir besoin d'un crédit pour l'achat d'un véhicule, que ce soit une voiture ou une moto et qu'elle soit neuve ou d'occasion.

Vous avez tout intérêt à comparer le crédit proposé par le concessionnaire avec un crédit proposé par un autre établissement de crédit, cela peut vous faire économiser des sommes importantes chaque mois.

Les prêts pour les crédits auto varient généralement entre 5.000€ à 30.000€ (légalement ils ne peuvent dépasser 75.000€). Voici quelques exemples de mensualités pour un crédit auto de 30 000 euros (TAEG de 4,5%) :

664 euros / mois sur 4 ans

553 euros / mois sur 5 ans

417 euros / mois sur 7 ans

311 euros / mois sur 10 ans

Crédit pour un prêt personnel

Le prêt personnel peut être sans justificatif, c'est à dire sans que vous n'ayez à fournir une raison particulière à l'organisme de crédit. Il peut aussi être justifié pour le financement de vacances, de matériel informatique, d'électroménager, pour financer un imprévu, un évènement (mariage, fête, ...) ou bien encore les études des enfants.

Les montants sont très variables en fonction du besoin. Il est possible d'emprunter entre 1.000 euros et 75.000 euros sur une durée variant de 1 an à 10 ans. Voici quelques exemples de mensualités pour un crédit conso personnel de 10.000 euros avec un taux de 4%.

Crédit à la consommation pour des travaux

433 euros par mois sur 2 ans

297 euros par mois sur 3 ans

224 euros par mois sur 4 ans

180 euros par mois sur 5 ans

137 euros par mois sur 7 ans

Quels types de crédit à la consommation ?

Le prêt personnel

Le prêt personnel permet d'emprunter jusqu'à 75.000 euros et pour des périodes allant de 3 mois à 84 mois. Aucun justificatif n'est nécessaire et il peut servir à payer des vacances, du matériel électroménager, les études des enfants, l'achat d'un véhicule neuf ou d'occasion, etc... La souscription a une assurance n'est pas obligatoire mais conseillée en cas de coup dur (perte d'emploi, incapacité, etc...).

Le crédit affecté

Utile pour l'achat d'une voiture ou d'une moto, le crédit affecté est lié à l'achat du véhicule acheté et l'emprunteur doit fournir un justificatif d'achat du véhicule. La somme ne transite pas par vos propres compte mais va directement au vendeur du véhicule. Pour ce type de crédit, vous disposez d'un droit de rétractation de 14 jours.

Le crédit renouvelable

Moins courant que le prêt personnel, il s'agit d'une réserve d'argent, utilisable à tout moment. Au fur et à mesure de vos remboursements, la réserve se reconstitue et peut à nouveau être utilisée. Le remboursement se fait uniquement sur le crédit consommé et non sur la somme totale disponible.

Le crédit renouvelable n'est pas lié à une dépense en particulier et fait donc partie des crédits sans justificatif. La particularité de ce type de crédit est que son taux évolue au fil du temps. Les taux peuvent être élevés et ce type de crédit peut créer une situation d'endettement continu, favorisant au final un risque de surendettement.

La LOA - location avec option d'achat

En général proposé pour l'achat d'un véhicule neuf (voiture, moto, camping-car), la LOA est un crédit affecté (à l'achat du véhicule) mais qui a la particularité de permettra l'achat du véhicule (sur sa valeur résiduelle).

Auprès de quels acteurs obtenir un crédit à la consommation ?

Les établissements de crédit offrant des crédits à la consommation sont nombreux et il est utile de comparer pour obtenir le meilleur taux et la mensualité minimum. Voici quelques exemples d'établissements de crédit offrant des prêts à la consommation :

Cetelem

Caisse d'épargne

Crédit mutuel

Crédit agricole

LCL

Cofidis

Younited Crédit

Comprendre le simulateur de crédit conso en vidéo

Philtr est une marque de la société OIB Group, comparateur et courtier digital 100% en ligne et inscrit à l’Orias comme courtier en assurance sous le numéro 19007909.