Notre avis sur le PER d'Inter Invest

Inter Invest propose un PER, "Mon PER", qui peut être souscrit et géré 100% en ligne. Quelles sont ses caractéristiques, ses frais, ses performances. Notre avis sur le plan d'épargne retraite d'Inter Invest 👉

Notre avis sur le PER Inter Invest

Inter Invest est une maison reconnue des solutions d'investissement pour les particuliers, notamment sur les solutions de défiscalisation. Elle compte plus de 43 000 investisseurs clients sur ses différentes solutions.

Le PER d'Inter Invest "Mon PER" nous paraît assez original mais avec un bilan contrasté.

Parmi les points positifs, les trois modes de gestion : libre, horizon retraite (standard à tous les PER) mais aussi une gestion sous mandat "Partition" qui permet notamment d'investir sur des supports durables et sur un thème "conviction" (clean share). Inter Invest permet d'allouer son épargne sur les 3 modes de gestion en décidant de la répartition. Ce type de modularité permet pour les gros investisseurs d'investir librement et de profiter de la gestion sous mandat d'Inter Invest par exemple.

Autre point positif, les frais de gestion sont bien plus bas que les autres acteurs du marché (il faut aussi tenir compte des frais de gestion des ETF qui sont impactés sur la performance des ETF). Pour rappel le PER d'Inter Invest est un PER bancaire sans fonds euro et il n'y a donc aucun frais de gestion sur le fonds euro. Cependant en parallèle de ces frais de gestion, des frais de tenu de compte de 5€ / mois + une part variable (entre 0.6% et 1%) sont facturés.

Du côté des frais, on note la présence de frais à la performance de 10% sur les de gestion sous mandat, ce que l'on trouve injustifié sur la gestion horizon retraite.

Par ailleurs, la souscription en ligné est indiqué possible, mais seul un formulaire de prise de contact est disponible, ce qui nous laisse effet déceptif.

Du côté des actifs disponibles, il s'agit majoritairement d'ETF, même si des SCPI seront bientôt disponibles ainsi que des crypto actifs, des produits structurés et du private equity. Ce dernier point nous paraît intéressant de part le savoir faire d'Inter Invest sur le private equity (notamment via leur société de gestion Elevation Capital Partners).

Le PER Inter Invest en bref

Performances du PER Inter Invest

Le PER d'Inter Invest a été lancé fin 2022 et les performances ne sont pas encore connues. Inter Invest n'a pas pratique de "back testing", c'est à dire simulé ce qu'aurait été la performance avec les ETF composant la gestion horizon retraite. A vrai dire, aucun acteur lancé en 2022 ne s'y est risqué au vu des performances très mauvaises de la plupart des PER (et du marché en général) en 2022.

Pour la performance du fonds euro du PER d'Inter Invest, il n'y en a pas. En effet, s'agissant d'un PER bancaire, aucun fonds euro ne peut être proposé. A la place, une allocation d'obligation et de fonds monétaires permet de réduire le risque à l'approche de la retraite. Aucune performance n'est communiquée sur cette poche faiblement risquée.

Quelles gestions proposées par "Mon PER" d'Inter Invest ?

C'est le point fort de ce PER : vous avez le choix pour la gestion de votre PER avec trois types de gestions possibles : "Electron", "Horizon" et "Partition". Selon les profils investisseurs, il sera donc possible de choisir la gestion la mieux adaptée ou de changer très facilement en ligne sur l'espace investisseur d'Inter Invest.

Une belle innovation du PER d'Inter Invest réside dans le fait qu'il est possible de combiner les trois types de gestion, en allouant par exemple 50% de l'épargne sur la gestion libre ("Electron") et 50% sur la gestion sous mandat ("Partition").

La gestion libre "Electron"

Elle convient aux investisseurs avertis qui souhaitent gérer eux même leur allocation d'actifs.

Il est possible d'investir dans un univers de 1000 supports d'investissement, dont des titres vifs (action du CAC 40 ou du SBF120 en direct), des OPCVM (plus de 270) en actions, obligations et sur des thématiques particulière : transition énergétique, eau, matières premières, ... La gestion libre permet aussi d'investir dans tout l'univers des ETF de la gestion horizon retraite (150 ETF), et des supports immobiliers (OCPI). Vous trouverez tout l'univers d'investissement du PER d'Inter Invest sur ce PDF.

Inter Invest rendra bientôt disponible d'autres supports intéressants avec des SCPI (immobilier), des fonds de private equity (investissement dans des sociétés non cotées), des produits structurés et mêmes des crypto actifs (via des OPCVM ou des ETFs).

La gestion "Horizon" retraite

C'est le mode standard proposé par tous les PER du marché. On y retrouve les 3 modes de gestions : prudent, équilibre et dynamique qui sont plus ou moins risqués. Cependant tous deviennent de moins en moins risqués à l'approche de la retraite en investissant non pas dans un fonds euro (c'est ici un PER bancaire sans fonds euro), mais dans des fonds monétaires et obligataires faiblement risqués et délivrant un rendement faible.

Cette gestion horizon retraite est 100% ETF. Les ETF aussi appelés trackers indiciels répliquent la performance d'un indice, par exemple le CAC 40 ou le Nasdaq.

La gestion déléguée ou sous mandat

Appelée "Partition", cette gestion est disponible sur deux profils de risque "Equilibré" et "Prudent" et sur trois thématiques possibles : "durable", "conviction" et "ETF équilibré". La gestion déléguée se fait sur des ETF mais d'autres classes d'actifs seront bientôt disponibles : immobilier (OCPI, SCPI), private equity, produits structurés et même des crypto-actifs.

Notre avis sur les frais du PER d'Inter Invest

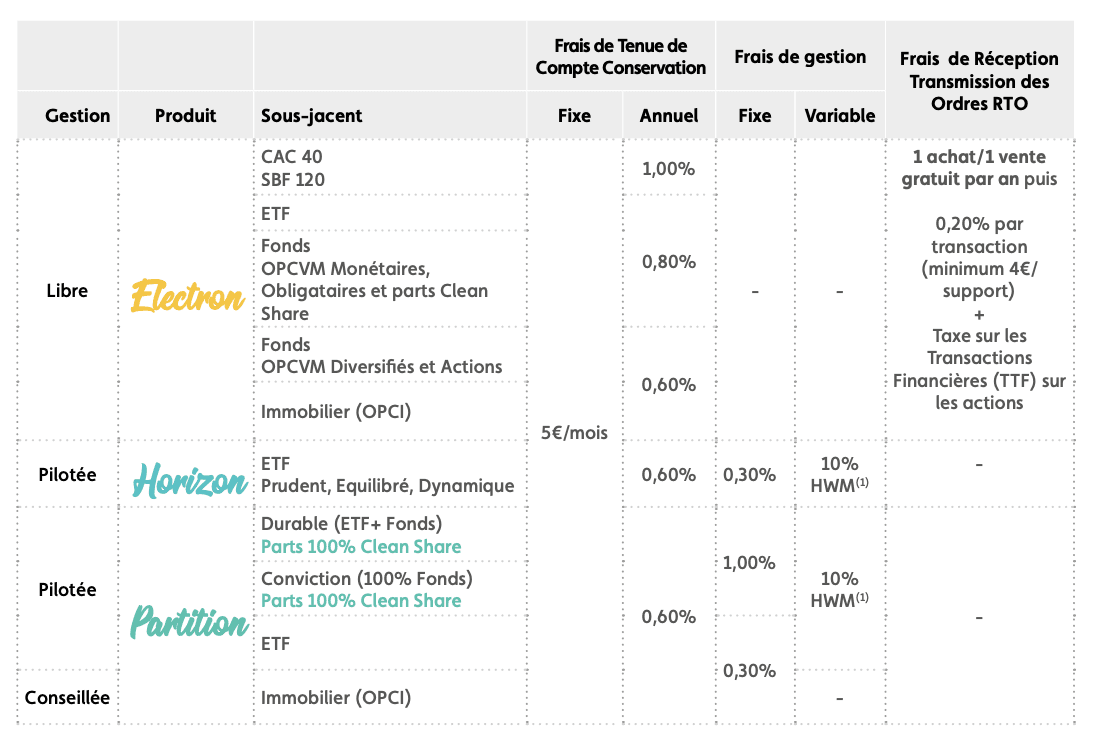

"Mon PER" d'Inter Invest possède une structure de frais assez différente de ses concurrents et pas forcément en bien. En effet des frais de tenue de compte de 5€ sont facturés (peu importe le mode de gestion).

Pour la gestion libre, de frais de tenue de compte sont prélevés en fonction du type d'actifs détenus : entre 0.6% et 1% par an. Toujours en gestion libre, les transactions sont facturées 0.20% (minimum 4€) et un achat/vente est offert par an.

En gestion horizon, on retrouve les 5€ par mois de tenue de compte + 0.9% de frais de gestion (très compétitif) et 10% de frais de performance (HVM : High Water Mark).

Pour comprendre le fonctionnement de ces frais, prenons l'exemple d'un investissement de 100 000 euros. La première année, la gestion affiche une performance de +20%. La valeur du PER est donc de 120 000 euros. Inter Invest facture alors 10% de la plus-value, soit 2000 euros. Si l'année suivante, la valeur du PER baisse par exemple à 105 000 euros à cause de mauvaises performances, aucun frais n'est prélevé (et aucun autre frais ne sera prélevé tant que la valeur du PER reste sous les 120 000 euros). Si ensuite, la valeur du PER monte par exemple à 150 000 euros, vous ne paierez les 10% que sur la différence entre 150 000 et 120 000 euros (soit 10% de 30 000 euros).

De notre point de vue, si ces frais sont justifiés sur la gestion sous mandat, cela nous parait beaucoup moins évident sur la gestion horizon retraite où l'allocation de l'investissement est initialement connue et où il n'y a pas de valeur ajoutée particulière de l'équipe de gestion. De plus ce type de frais n'existe sur quasiment aucun autre PER du marché.

À noter, si vous souhaitez transférer un PER existant vers le PER d'Inter-Invest, vos frais éventuels de transferts sont pris en charge (max 1%).

Vous trouverez ci-dessous le tableau résumant les frais du PER d'Inter Invest :

Comment réduire ses impôts avec le PER d'Inter Invest ?

L'intérêt du PERin (PER individuel) d'Inter Invest est qu'il réduire ses impôts en diminuant son revenu imposable. L'économie d'impôt dépend du montant investi, de votre taux marginal d'imposition (TMI) du montant que vous pouvez déduire (une enveloppe annuelle est allouée). La réduction d'impôt peut donc atteindre 45% de la somme investie sur le PER d'Inter Invest. Si votre TMI n'est que de 11% ou de 0%, le PER perd de son intérêt car l'économie d'impôt est moindre.

À la sortie, le capital accumulé sur le PER d'Inter Invest est imposé sur le revenu, et les plus-values sont imposées à 30% (prélèvement forfaitaire unique).

Si à la retraite votre taux marginal d'imposition (TMI) est inchangé, les impôts vous auront donc avancé une somme importante qui aura été placée sur le PERin d'Inter Invest et aura donc travaillé en principe pour réaliser des plus-values. Si à la retraite, votre TMI baisse, vous êtes dans le cas le plus favorable puisque vos apports auront bénéficié d'une réduction d'impôt plus importante que l'impôt à la sortie sur le capital accumulé.

Il est aussi possible de ne pas bénéficier de l'avantage fiscal sur les versements volontaires, et d'être exonéré de prélèvement à la sortie sur le capital (les plus-values restant imposées). Le simulateur ci-dessous vous indique l'économie potentielle d'impôt en épargnant sur un PER :

Dans quels cas débloquer son PER Inter Invest ?

La sortie du PER d'Inter Invest peut se faire dans plusieurs cas de figure. Elle se fait au moment de la retraite et peut prendre la forme d'une rente, d'une sortie en capital ou d'un mix des deux.

Il est aussi possible de sortir de son PER Inter Invest avant la retraite, mais dans des cas précis :

acquisition de votre résidence principale

décès du conjoint (marié ou pacsé)

expiration des droits aux allocations chômages

invalidité du titulaire du PER, de son conjoint ou de ses enfants

en cas de surendettement

A la retraite, vous pourrez sortir de plusieurs façon :

En capital en une fois ou en plusieurs fois

Sous forme de rente

Sous forme d'un mix entre rente et capital

Comment souscrire ?

Inter Invest indique une souscription en ligne, mais le site indique pour le moment un simple formulaire invitant à être rappelé. Aucune souscription ne semble possible pour le moment en ligne même si le site indique une ouverture de comte en 10mn.

Inter Invest propose ensuite un espace dédié aux investisseurs où il est possible de changer son profil de risque, son mode de gestion, les allocations d'actifs et les modalités de versements programmés.

Comment contacter Inter Invest ?

Par téléphone : 01 56 62 00 55

Sur leur formulaire en ligne

Informations sur les avis des PER

Chez Philtr, nous sommes engagés pour vous donner les meilleurs avis, de la manière la plus impartiale et indépendante possible. Le comparatif et les avis que nous éditons ne représentent pas la totalité des PER du marché, car il nous est impossible de tous les lister. Nous nous efforçons cependant d'en lister le maximum, en priorité ceux que nous jugeons les meilleurs ou les plus populaires.

Philtr, peut être rémunéré par des liens d'affiliation lorsque vous souscrivez à un PER en utilisant le comparateur de PER. Pour le PER Inter Invest, nous ne percevons aucune rémunération.

Si vous avez besoin d'un conseil sur le PER (transfert de PER, enjeux fiscaux, etc...), Philtr délègue le conseil à son partenaire Promis. Philtr n'est pas rémunéré lorsque vous prenez contact avec Promis pour bénéficier d'un conseil, mais Philtr peut être rémunéré si vous souscrivez à un des PER distribués par Promis via une demande réalisée depuis le site Philtr.

Philtr est une marque de la société OIB Group, comparateur et courtier digital 100% en ligne et inscrit à l’Orias comme courtier en assurance sous le numéro 19007909.