Notre avis sur le PER de Nalo

Nalo propose un PER qui peut être souscrit 100% en ligne. Quelles sont ses caractéristiques, ses frais, ses performances. Notre avis sur le plan d'épargne retraite de Nalo 👉

Notre avis sur le PER de Nalo

Nalo est une Fintech fondée en 2017, enregistrée en tant que CIF (conseiller en investissements financiers) et en tant que courtier en assurances (COA) à l'Orias. La société compte une vingtaine de collaborateurs et propose une assurance vie et un PER (depuis novembre 2022) que l'on peut souscrire facilement en ligne.

Chez Philtr on apprécie la qualité du parcours de souscription, très clair et transparent sur les frais.

Nalo est un PER assurantiel (contrairement à son concurrent Yomoni qui est un PER bancaire), ce qui lui permet de proposer un fonds euro géré par Apicil dans son allocation d'actifs. Cependant, pour un profil jeune le fonds euro est peu présent dans la composition des portefeuilles (sa part dans le portefeuille total augmente à l'approche de la retraite ainsi que des obligations peu risquées).

Nalo propose une gestion horizon (le standard de gestion des PER) avec deux profils : un équilibré et un dynamique (pas de "prudent").

La spécificité du PER Nalo est qu’il propose une gestion déléguée totalement sur-mesure, à la différence de nombreux autres PER qui appliquent des profils types de gestion à horizon (équilibré, dynamique …).

Chez Nalo, pour le PER comme pour l’assurance-vie, chaque portefeuille est géré en tenant compte de la situation particulière de chaque client et de ses préférences, notamment en termes d’investissement éco-responsable.

Concrètement, l’algorithme de gestion n’applique aucun profil de risque type (prudent, équilibré, dynamique…), mais le niveau de risque est adapté en continu, en fonction du profil d’investisseur, de l’objectif d’épargne, de l’échéance de la retraite et des conditions de marché.

Il est également possible de choisir la gestion horizon, qui est le standard réglementaire de gestion des PER. Vous avez alors le choix entre deux profils : un équilibré et un dynamique (pas de "prudent").

Nalo permet par ailleurs une complémentarité avec votre PEA ou votre patrimoine immobilier en proposant des stratégies sans immobilier ou sans actions européennes.

On notera par contre l'absence de gestion libre. Si vous êtes un investisseur (averti) qui souhaite profiter librement de classes d'actifs comme l'immobilier ou le private equity, il faudra choisir un autre PER (voir notre comparatif).

Du point de vue des frais, ils sont tout à fait raisonnables (maximum 1.6% de frais de gestion si vous n'avez pas de fonds euro) et dans la moyenne basse des frais constatés sur le marché. Pas de frais sur les versements, ce qui est la norme pour les PER en ligne, mais pas forcément la norme pour les PER avec un courtier qui vous conseille sur votre stratégie patrimoniale, les impacts fiscaux ou les conséquences d'un transfert de PER.

Lors de l'ouverture du PER, Nalo demande un versement de 1000 euros, ce qui nous paraît un peu élevés. Cependant Nalo compense avec un versement minimum régulier de 50 euros (là où de nombreux autres PER sont à 100 euros minimum).

En résumé, le PER de Nalo nous paraît être un excellent PER avec peu de frais, une souscription et un suivi de performances en ligne, et une gestion personnalisée adaptée à chaque situation. Seul hic, le manque de recul sur la performance historique de ce nouveau PER.

L'essentiel du PER Nalo

Performances du PER Nalo

Le PER de Nalo est sorti en novembre 2022. Il est donc encore trop tôt pour prendre du recul sur la qualité de la gestion du PER, même si les résultats sur l'assurance vie gérée par Nalo ont été plutôt bons ces dernières années.

Du côté du fonds euro, même si les portefeuilles y sont peu exposés (on note l'absence d'une stratégie "prudente" sur la gestion horizon retraite), le fonds euro géré par Apicil devrait afficher une performance légèrement sous les 2% pour 2022.

Quelles gestions proposées sur le PER de NALO ?

C'est selon nous un des axes les plus intéressants proposés par Nalo. En effet, deux modes de gestion sont proposés :

une gestion déléguée sur mesure : vous déléguez à Nalo la possibilité de faire des arbitrages en fonction des conditions de marché, de leur stratégie et de votre situation patrimoniale et professionnelle. La gestion déléguée se fait sans surcoût alors qu'elle peut coûter 2 à 3% chez d'autres PER du marché. Les portefeuilles sont créés sans profil de risque type, en fonction de chaque client, et évoluent en permanence.

une gestion horizon retraite : l'allocation d'actif est connue dès le départ. Elle se "dérisque" petit à petit à intervalles prévus. Ici vous avez uniquement le choix entre une gestion horizon équilibrée ou une gestion horizon dynamique. Pas de profil prudent disponible (habituellement disponible sur tous les autres PER).

A noter : Nalo met principalement en avant la gestion déléguée sur-mesure, qui est déjà appliquée à tous ses contrats d’assurance-vie. Contrairement à la gestion horizon réglementaire, la gestion déléguée sur-mesure permet par exemple de désensibiliser les portefeuilles et d’effectuer des arbitrages en continu, et pas uniquement à des dates fixes.

Dans les deux cas, l'allocation d'actifs devient de moins en moins risquée à mesure qu'on approche de la retraite, ceci afin de privilégier le capital constitué à la performance. Toutefois il est possible de désactiver cette "sécurisation progressive" si vous souhaitez garder un profil de risque important avant votre retraite.

Choix de la gestion déléguée

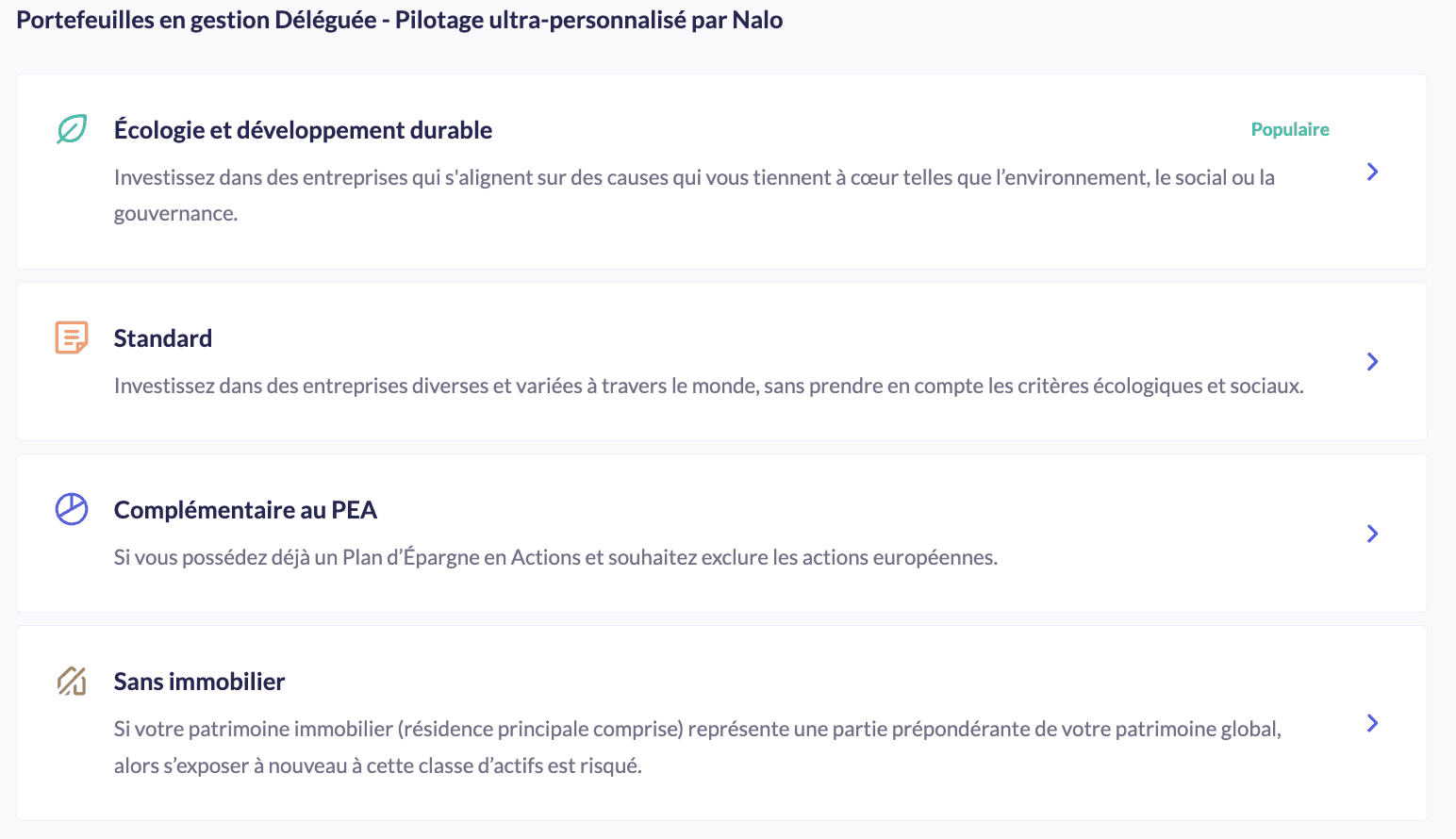

Nalo propose plusieurs choix dans la stratégie de gestion déléguée :

Ecologie et développement durable

Standard : les critères écologiques et durables ne sont pas pris en compte.

Complémentaire au PEA : vous excluez les actions européennes

Sans immobilier : utile si une partie de votre patrimoine est déjà fortement axée sur l'immobilier

Ce choix constitue pour nous un élément différenciant important et une innovation utile de Nalo, notamment sur les choix permettant d'être complémentaire à son PER et sans immobilier si l'on possède déjà une résidence principale et/ou secondaire.

Le choix d'une épargne écologique et développement durable répond également à un besoin de plus en plus prégnant chez les millenials.

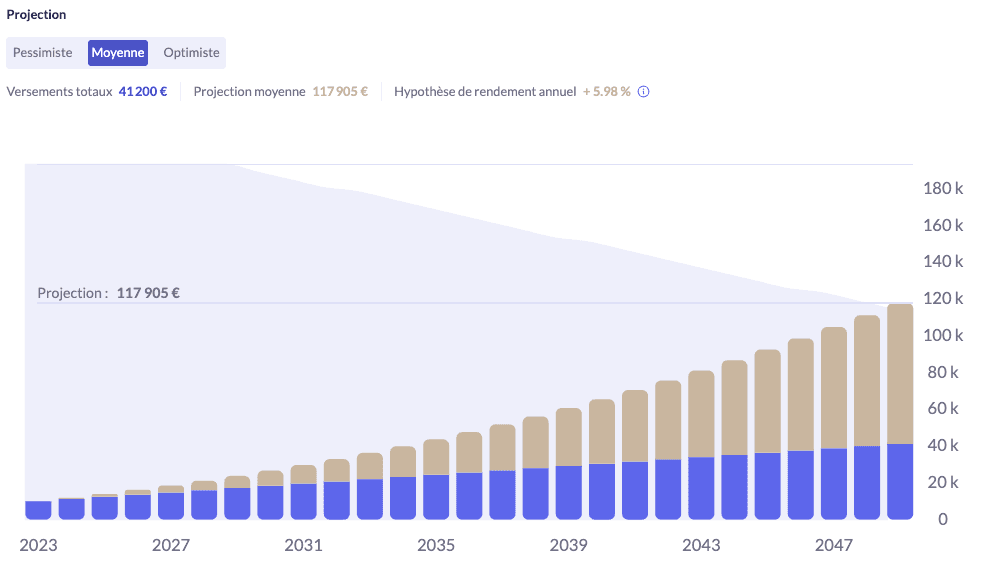

A la fin de la souscription, une simulation est présentée sur la performance possible. Cette simulation nous paraît un peu optimiste sur les différents scénarios au vu des rendements annuels indiqués : +3.47%/ an pour une performance pessimiste, +5.98%/an pour une performance moyenne et +8.56%/an pour une performance optimiste.

Dans l'exemple ci-dessous, nous avons investi initialement 10.000 euros, puis 100 euros par mois pendant 26 ans. Avec un rendement annuel moyen de +5.98%/an, on se retrouve dans cette simulation avec 117 905 euros au départ à la retraite.

Pour les investisseurs à la recherche de placements immobiliers à travers leur PER, NALO n'est pas forcément le meilleur choix, puisqu'un seul ETF à dominante immobilière est proposé. Il s'agit d'un ETF d'Amundi qui investit dans des sociétés cotées dans le secteur de l'immobilier.

La stratégie "écologie et développement durable" propose quant à elle une vraie diversité d'ETF avec une douzaine de fonds : énergie alternative, économie circulaire, "immobilier-climat" , "océan durable".

Notre avis sur les frais de Nalo

Nalo propose une structure de frais transparente et relativement faible, ou du moins en ligne avec son principal concurrent Yomoni. Il faut compter 1.6% maximum de frais de gestion qui sont décomposés en frais de gestion des sous-jacents (les ETF ou trackers). Si votre portefeuille comporte du fonds euro, les frais seront inférieurs à 1.6% (voir tableau ci-dessous).

Type de frais | Frais |

|---|---|

Frais d'enveloppe sur les unités de compte | 0,5% |

Frais courants ou TER (ETF uniquement) | 0,25% environ |

Frais de gestion fonds euro | 0,85% |

Frais de rente | 1,5% |

Frais d'ouverture | 0€ |

Frais sur versements | 0€ |

Frais d'arbitrage | 0€ |

Montant minimum ouverture PER | 1000€ |

Montant minimum pour un transfert | 500€ |

Comment réduire ses impôts avec le PER de Nalo ?

L'intérêt du PERin (PER individuel) de Nalo est qu'il permet de réduire ses impôts en diminuant son revenu imposable. L'économie d'impôt dépend du montant investi, de votre taux marginal d'imposition (TMI) du montant que vous pouvez déduire (une enveloppe annuelle est allouée). La réduction d'impôt peut donc atteindre 45% de la somme investie sur le PER de Nalo. Si votre TMI n'est que de 11% ou de 0%, le PER perd de son intérêt car l'économie d'impôt est moindre.

À la sortie, le capital accumulé sur le PER de Nalo est imposé sur le revenu, et les plus-values sont imposées à 30% (prélèvement forfaitaire unique).

Si à la retraite votre taux marginal d'imposition (TMI) est inchangé, les impôts vous auront donc avancé une somme importante qui aura été placée sur le PERin de Nalo et aura donc travaillé en principe pour réaliser des plus-values. Si à la retraite, votre TMI baisse, vous êtes dans le cas le plus favorable puisque vos apports auront bénéficié d'une réduction d'impôt plus importante que l'impôt à la sortie sur le capital accumulé.

Il est aussi possible de ne pas bénéficier de l'avantage fiscal sur les versements volontaires, et d'être exonéré de prélèvement à la sortie sur le capital (les plus-values restant imposées). Le simulateur ci-dessous vous indique l'économie potentielle d'impôt en épargnant sur un PER :

Dans quels cas débloquer son PER Nalo ?

La sortie du PER de Nalo peut se faire dans plusieurs cas de figure. Elle se fait au moment de la retraite et peut prendre la forme d'une rente, d'une sortie en capital ou d'un mix des deux.

Il est aussi possible de sortir de son PER Nalo avant la retraite, mais dans des cas précis :

acquisition de votre résidence principale

décès du conjoint (marié ou pacsé)

expiration des droits aux allocations chômages

invalidité du titulaire du PER, de son conjoint ou de ses enfants

en cas de surendettement

A la retraite, vous pourrez sortir de plusieurs façon :

En capital en une ou plusieurs fois

Sous forme de rente

Sous forme d'un mix entre rente et capital

Comment souscrire ?

Pour souscrire au PER de Nalo, vous devez être résident fiscal français. Vous pouvez donc ne pas être de nationalité française mais résident fiscal français pour ouvrir un PER chez Nalo (sauf si vous êtes américain).

Si vous êtes déjà titulaire d'un PER, vous pouvez tout à fait transférer votre PER existant vers le PER individuel de Nalo.

Pour souscrire au PER de Nalo, rendez-vous sur leur site, la souscription est 100% en ligne. Il est nécessaire de répondre à un questionnaire permettant de vérifier l'adéquation de votre profil investisseur avec l'investissement que vous allez réaliser dans le PER. Vous choisissez ensuite le type de gestion. Le parcours de souscription du PER de Nalo fait partie selon nous des parcours les plus clairs avec les informations essentielles distillées aux bons endroits (sans que cela ne soit surchargé d'informations).

Comment contacter Nalo ?

Par téléphone : 01 84 80 25 36

Par chat sur leur site : réponses immédiates ou sous quelques minutes maximum

En prenant rendez-vous sur leur Calendly

Informations sur les avis des PER

Chez Philtr, nous sommes engagés pour vous donner les meilleurs avis, de la manière la plus impartiale et indépendante possible. Le comparatif et les avis que nous éditons ne représentent pas la totalité des PER du marché, car il nous est impossible de tous les lister. Nous nous efforçons cependant d'en lister le maximum, en priorité ceux que nous jugeons les meilleurs ou les plus populaires.

Philtr, peut être rémunéré par des liens d'affiliation lorsque vous souscrivez à un PER en utilisant le comparateur de PER. C'est d'ailleurs le cas pour le PER de Nalo.

Si vous avez besoin d'un conseil sur le PER (transfert de PER, enjeux fiscaux, etc...), Philtr délègue le conseil à son partenaire Promis. Philtr n'est pas rémunéré lorsque vous prenez contact avec Promis pour bénéficier d'un conseil, mais Philtr peut être rémunéré si vous souscrivez à un des PER distribués par Promis via une demande réalisée depuis le site Philtr.

Philtr est une marque de la société OIB Group, comparateur et courtier digital 100% en ligne et inscrit à l’Orias comme courtier en assurance sous le numéro 19007909.