🏠 Accueil > Assurance homme clé

Définition assurance homme clé

L'homme clé ou la femme clé est généralement le chef d'entreprise, un cadre dirigeant ou une personne ayant un rôle vital ou possédant un savoir faire unique pour l'entreprise. En souscrivant à une assurance homme clé, l'entreprise réduit son risque lorsque l'homme clé ne peut plus exercer sa fonction.

Lorsqu'un problème survient, l'assurance homme clé dédommage l'entreprise par un :

- Versement d'un capital forfaitisé définit à la souscription du contrat

- Versement d'indemnités calculées en fonction du préjudice subi (avec un plafond maximum)

D'autres garanties peuvent être souscrites comme la recherche d'un remplaçant, l'assistance, un service d'information juridique ou une prévoyance familiale qui versera un capital à la famille dans les cas de décès ou d'invalidité.

Le bénéficiaire du capital versé est l'entreprise et non l'homme clé ou sa famille, sauf si l'assurance homme clé a été complétée d'une prévoyance familiale.

Prix d'une assurance homme clé

L'assureur va baser son évaluation du risque sur la santé de l'homme clé selon plusieurs facteurs qui vont influer sur le prix de l'assurance homme clé :

- L'homme clé est-il fumeur ?

- Se déplace-t-il souvent en voiture ?

- A-t-il des antécédents médicaux ?

- Etat général de santé de l'homme clé

En fonction de l'âge de l'homme ou de la femme à assurer, il n'est donc pas à exclure de répondre à un questionnaire de santé voire de passer des examens médicaux après un certain âge et pour un capital important à assurer.

La plupart des assurances couvrent un homme clé jusqu'à 65 ans.

Le prix de l'assurance homme clé dépendra aussi du montant de garantie souhaité.

🔎 Tarif évolutif : il ne faut pas regarder uniquement le tarif de la 1ière année de souscription mais l'échéancier d'évolution des primes sur 5 à 10 ans (les cotisations augmentent avec l'âge).

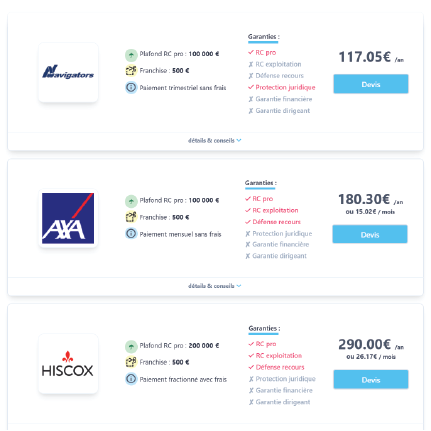

Exemples de tarifs d'assurance homme clé selon l'âge et le capital demandé :

- Homme clé 30 ans, non fumeur, capital assuré 100 000€ : 8€ à 20€ par mois

- Homme clé 30 ans, fumeur, capital assuré 100 000€ : 15€ à 30€ par mois

- Homme clé 40 ans, non fumeur, capital assuré 500 000€ : 50€ à 100€ par mois

- Homme clé 40 ans, non fumeur, capital assuré 500 000€ : 120€ à 200€ par mois

- Homme clé 60 ans, non fumeur, capital assuré 500 000€ : 350€ à 600€ par mois

Le tarif peut être augmenté en fonction des garanties : options accident (capital augmenté dans ce cas) ou option IPT > 66%.

Ces primes peuvent être majorées lorsque l'assurée exerce dans certains types de professions :

- Activité dans la filière pétrolière, gazière, nucléaire, minière ou forestière

- Activité exercée en haute montagne, en milieu souterrain ou sous-marin

- Activité en contact direct avec des gros animaux ou des animaux sauvages

- Sportifs professionnels

- Métiers artistiques, de cirque, artificier, pyrotechnicien, cascadeur, forain

- Activité politique, humanitaire, diplomatique ou journaliste (incluant caméraman et photographe)

- Activité en lien avec les arts occultes ou sciences occultes

Qui souscrit à l'assurance homme clé ?

L'assurance est toujours souscrite par l'entreprise qui assure son homme clé. L'homme clé peut être :

- Le dirigeant (président, DG)

- Un cadre dirigeant

- Une personne ayant un rôle central dans la pérennité de l'entreprise ou de la réalisation de son chiffre d'affaires

Plusieurs personnes au sein d'une même entreprise peuvent faire l'objet d'une assurance homme clé.

Il existe cependant certains contrats homme clé qui permettent de désigner les associés et non l'entreprise comme bénéficiaire de l'assurance. En effet ce type de contrat facilite le rachat des parts de l'associé défunt à ses ayants droits par les associés restants.

Dans quels cas l'assurance est-elle déclenchée ?

L'assurance homme clé peut être activée dans une multitude de cas affectant la capacité de travail de l'homme clé :

- Décès

- Perte totale et irréversible d'autonomie (PTIA)

- Incapacité permanente totale (IPT, souvent à partir de 66% d'invalidité)

- Incapacité temporaire de travail (ITT). Généralement assortie d'une franchise de jours

Toutes ces garanties ne sont pas forcément proposées lorsque vous recevez un devis d'assurance homme clé. Les garanties les plus fréquentes étant la garantie décès et la garantie incapacité permanente totale (taux supérieur à 66%).

Montant de l'assurance homme clé

Le capital versé en cas de décès ou d'incapacité de l'homme clé peut être soit imposé par les actionnaires ou les investisseurs dans la société (fonds, banques). Pour les très jeunes sociétés, le montant peut être supérieur ou égal au montant investi par les actionnaires, soit égal à la contribution de l'homme clé au résultat de l'entreprise. Les montants minimums pouvant être souscrits sur les contrats d'assurances homme clé sont de 50 000 € à 100 000 €.

Il n'existe pas de règle absolue mais le choix du montant de garantie souhaitée dans le contrat doit être proche du montant de la perte d'exploitation constatée en cas de perte d'un homme clé, auquel on ajoute d'éventuels frais de remplacement de l'homme clé.

Le montant peut aussi être calculé selon la formule : (salaire homme clé / masse salariale) x (résultat moyen des 3 dernières années).. Le résultat moyen des trois dernières années étant calculé sur la base du résultat avant impôt et du résultat exceptionnel.

Par exemple, si le dirigeant à assurer a un salaire de 100k€ annuel, que la masse salariale est de 800k€ et que le résultat moyen des trois dernières années est de 1.2m€, le capital de l'assurance homme clé pourra être de 150 000 €.

N'hésitez pas à faire appel à votre expert-comptable ou à votre directeur financier afin d'estimer l'impact financier qu'aurait la perte d'un homme clé de l'entreprise.

Pourquoi souscrire à une assurance homme clé ?

L'assurance homme clé peut être exigée par des investisseurs de l'entreprise et l'obligation de s'assurer peut figurer dans un pacte d'actionnaires.

L'assurance homme clé peut aussi rassurer les clients, partenaires et fournisseurs car c'est un élément renforçant la pérennité de l'entreprise.

L'adhésion à une assurance homme clé permet de bénéficier d'une réduction du résultat imposable puisque la prime est déduite du chiffre d'affaires imposable.

De nombreuses sociétés font faillite suite à la perte d'un homme clé. L'assurance vient réduire ce risque en donnant plus de moyens financiers à l'entreprise pour franchir cette étape difficile.

Afin de pallier l'absence de l'homme clé, l'assurance peut se charger de trouver un remplaçant afin de diminuer le temps où l'entreprise est handicapée par l'absence de l'homme clé.

Le questionnaire médical

En fonction de l'âge de l'assuré et du capital assuré plusieurs niveaux d'informations sur des données médicales peuvent être demandés :

- Questionnaire simplifié

- Questionnaire médical

- Rapport de visite médicale

- Profil sanguin

- Electrocardiogramme

- Examen d'urines

En dessous de 45 ans et pour de faibles montants de capital à assurer, il s'agit généralement d'un questionnaire déclaratif simplifié.

Assurance homme clé VS prévoyance

Ces deux contrats sont souvent confondus, pourtant les différences sont importantes : le contrat homme clé est souscrit par l'entreprise (SAS, SASU, SARL, SA, ...) et le bénéficiaire du capital est l'entreprise.

Pour la prévoyance, si l'on prend l'exemple d'un gérant de SARL, ce contrat est souscrit par le gérant et le bénéficiare est le gérant (pour ses indemnités journalières en cas d'arrêt de travail ou sa rente en cas d'invalidité) ou ses ayants droit (capital décès).

Les garanties et les bénéficiaires sont donc très différents. N'hésitez pas à vous faire conseiller par notre équipe : [email protected]

Portez attention aux exclusions

Les contrats de garantie homme clé comportent plusieurs exclusions dont certaines relatives à la pratique d'activités sportives.

Si l'homme clé pratique donc des sports dangereux ou à risque, prenez soin de vérifier ce point dans les exclusions du contrat. Certaines exclusions peuvent toutefois faire l'objet d'un rachat (une surprime sera ajoutée).

Régime fiscal de l'assurance homme clé

La prime est déductible du résultat imposable. En cas d'activation de l'assurance et du versement d'un capital, celui-ci est comptabilisé comme un résultat exceptionnel et fait partie du résultat imposable de la société. Le profit exceptionnel peut être étalé sur cinq ans.

Informer son assureur en cas de changements

Les assurances peuvent demander d'être prévenues lorsque l'homme clé effectue un voyage à l'étranger, change de lieu de résidence, n'exerce plus le même métier ou cesse son activité (mise en retraite par exemple).