Prévoyance TNS, travailleur non salarié

Un contrat de prévoyance permet au travailleur non salarié de bénéficier d'un maintien de revenu lorsqu'il n'est plus en capacité de travailler (indemnités journalières et rente d'invalidité), et d'un versement de capital et de rente lors d'un décès, versés au conjoint survivant et aux enfants. Comment fonctionne la prévoyance professionnelle TNS et comment la choisir ?

Faites vous accompagner d'un expert de la prévoyance. Demandez un devis et un accompagnement gratuit.

Qui est concerné par l'assurance prévoyance TNS ?

Un contrat de prévoyance professionnelle TNS est destiné à plusieurs catégories d'indépendants :

Les commerçants

Les artisans

Les professions paramédicales et médicales

Les agriculteurs

Les conjoints collaborateurs

Les mandataires sociaux assimilés salariés (présidents de SAS, SASU, SA, gérant majoritaire de SARL ou gérants égalitaires)

🔎 Les gérants minoritaires de SARL peuvent souscrire à la prévoyance collective de leur entreprise mais également à certaines prévoyances TNS qui acceptent ce statut.

La prévoyance du régime de base

Le travailleur non salarié cotise à l'une des nombreuses caisses de retraites destinées aux indépendants (SSI, CARMPIMKO, ...). Les cotisations permettent de bénéficier d'une prévoyance de base. Cette prévoyance de base ne permet pas de maintenir un niveau de revenu suffisant en cas de coup dur comme un arrêt de travail prolongé, une invalidité ou le décès du travailleur non salarié. Les points problématiques de la prévoyance de base sont notamment :

Un délai de carence trop important pour les arrêts de travail

Une indemnité journalière insuffisante lors d'un arrêt de travail lié à une maladie, un accident ou une hospitalisation

Des allocation insuffisantes pour maintenir un revenu équivalent en cas d'invalidité ou mettre sa famille à l'abri en cas de décès

Pour pallier ces insuffisances et permettre au travailleur indépendant de bénéficier du même niveau de revenu en cas de coup dur, il est nécessaire de souscrire à une prévoyance complémentaire professionnelle (parfois appelée assurance maintien de salaire).

La prévoyance pour indépendant : qu'est-ce que c'est ?

L'assurance prévoyance permet de verser un capital ou une rente en cas de décès, une rente d'invalidité, ou de percevoir des indemnités journalières lors d'un arrêt de travail, suite à une maladie, un accident ou une hospitalisation. Les différents points ci-dessous vous permettront de bien choisir votre contrat de prévoyance.

⛑️ Garantie arrêt de travail

La garantie arrêt de travail permet de verser des indemnités journalières qui viennent compenser son revenu et éventuellement ses charges. Selon le régime obligatoire, un montant est versé à partir du 90e jour d'arrêt de travail (franchise ou délai de carence). La prévoyance permet alors de compenser en versant une indemnité avant les 90 jours puis un complément dès lors que le régime obligatoire effectue les versements.

La réforme de la Loi de financement de la sécurité sociale 2021 prévoir la mise en place pour les professions libérales (rattachées à la CNAVPM) le versement d'une indemnité journalière équivalent à 50% du revenu après 3 jours de délai de carence et pendant 90 jours.

La réforme de la Loi de financement de la sécurité sociale 2021 prévoir la mise en place pour les professions libérales (rattachées à la CNAVPM) le versement d'une indemnité journalière équivalent à 50% du revenu après 3 jours de délai de carence et pendant 90 jours.

Les prévoyances prévoient des franchises, c'est à dire un nombre de jours pendant lequel aucune indemnité ne vous sera versée. Une bonne franchise est une franchise faible, par exemple 15/0/3 : 15 jours en cas de maladie / 0 jour en cas d'accident / 3 jours en cas d'hospitalisation.

On rencontre également des franchises de type 30/3/3 ou 30/30/30. Plus la franchise est basse, plus votre contrat de prévoyance est cher.

Certains contrats peuvent prévoir une obligation de passer des nuits à l'hôpital pour bénéficier de la franchise "hospitalisation".

Toutes les prévoyances ne couvrent pas le mi-temps thérapeutique ou une reprise du travail à 50% ou 80%. Ce cas étant fréquent, il est donc recommandé de choisir une prévoyance qui prend en charge la reprise partielle (voir notre page sur le mi-temps thérapeutique).

💠 Versement forfaitaire ou indemnitaire ?

Le versement indemnitaire compense le montant versé par votre régime obligatoire pour atteindre le revenu assuré. Le versement forfaitaire vous verse un forfait "IJ" (indemnité journalière) qui ne dépend pas de votre salaire.

Le versement forfaitaire est plus cher, mais plus simple, notamment si vos revenus ne sont pas les mêmes d'une année sur l'autre.

⚡ Les frais professionnels permanents

Cette garantie permet de couvrir toutes vos charges fixes lorsque celles-ci continuent d'être prélevées même si vous êtes en arrêt de travail. Des factures doivent être fournies pour justifier la prise en charge de ces frais. Sont concernés :

le loyer des locaux professionnels et charges locatives

la location de matériel et le coût des crédits-baux

les intérêts payés sur les traites de financement des locaux et équipements

les honoraires comptables

les dépenses d’eau, gaz, électricité, téléphone et de chauffage

les frais de véhicules et autres frais de déplacement

l’amortissement des équipements

les salaires et les charges afférents aux employés habituels du TNS

le coût du remplacement du personnel intérimaire

les impôts professionnels et taxes professionnelles (TVA, CSG, ...)

les pertes par dépréciation des matières consommables

les charges sociales personnelles obligatoires

les charges sociales sur salaires

l’entretien et les réparations des locaux professionnels

👩🦼 La garantie d'invalidité

➜ Barème de l'indemnité

L'indemnité est déterminée selon trois types de barèmes :

Le barème fonctionnel : calculé indépendamment de votre métier selon un barème d'invalidité (barème en droit commun)

Le barème professionnel : tient compte des spécificités de votre métier.

Le barème croisé : il s'agit d'un mix entre le barème professionnel et le barème fonctionnel

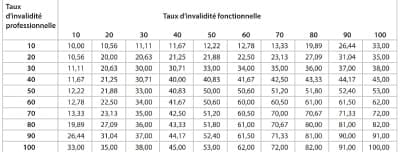

➜ Taux d'invalidité et méthode de calcul de l'indemnité

L'invalidité peut être la conséquence d'une maladie ou d'un accident. Lorsque l'état de la personne se stabilise (après une période dite de consolidation), ce taux peut être déterminé par un médecin conseil de la prévoyance. Si l'assuré n'est pas d'accord avec le taux déterminé par le médecin de la prévoyance, il peut demander une contre-expertise à ses frais (environ 400 €) avec un médecin de son choix. Selon le taux d'invalidité, on parle d'une invalidité permanente partielle (IPP) ou d'une invalidité permanente totale (IPT).

Le seuil d'intervention est un point très important à vérifier sur votre contrat. Il s'agit d'un seuil d'invalidité en dessous duquel votre prévoyance ne vous versera aucune allocation. Plus ce taux est bas, plus le contrat est cher. La plupart des contrats ont un seuil à 33%. Certains offrent en option la possibilité de descendre ce seuil à 15%, notamment pour les professions médicales ou paramédicales.

L'indemnité versée dépend ensuite d'une méthode de calcul. Trois méthodes existent : T/66, T/100 et (T-33)/33. Pour comprendre, prenons un exemple de rente souscrite à hauteur de 100 000 €. Si l'on constate une invalidité de 50%, voici les montants qui vous seront versés annuellement :

T/66 : donne 75.75% (50/66), soit une rente de 75 750 € par an

T/100 : donne 50% (50/100), soit une rente de 50 000 € par an

(T-33)/33 : donne 51.51% ((50-33)/33), soit une rente de 51 510 € par an

Faites vous accompagner d'un expert de la prévoyance. Demandez un devis et un accompagnement gratuit.

Garantie capital décès

En cas de décès du souscripteur, un capital est versé au bénéficiaire par la prévoyance. Ce bénéficiaire peut changer en cours de vie de votre contrat. Sur certains contrats, il est possible d'augmenter le capital versé en cas de décès "toute cause" ou de doubler le capital décès en cas d'accident uniquement. Le capital peut aussi être doublé en cas de décès simultané du conjoit, cette garantie est souvent appelée garantie "double effet".

🧾 Fiscalité : frais déductibles Madelin

La loi Madelin permet aux indépendants de déduire une partie des cotisations de la prévoyance. On parle alors de prévoyance Madelin . Les cotisations liées à la garantie capital décès sont généralement non déductibles (sauf sur certains contrats et lorsqu'il est transformé en rente viagère). Les cotisations de la prévoyance liés aux frais généraux ne sont également pas déductibles du bénéfice du TNS. déductibles. Les autres le sont et votre assureur vous envoie chaque année une attestation de versement de cotisation afin de passer ces cotisations en charge et de diminuer votre bénéfice imposable.

Les conjoints collaborateurs, les mandataires sociaux salariés (dont les gérants minoritaires) et les auto-entrepreneurs ne peuvent pas bénéficier de la loi Madelin.

La déduction de la totalité de vos charges (dont la prévoyance) éligibles Madelin est toutefois plafonnée à 7% du PASS + 3.5% des bénéfices du travailleur indépendant.

La prévoyance du régime de base

Chaque travailleur non salarié cotise pour un régime de retraite de base. Ce régime peut inclure une prévoyance de base. Les prestations de prévoyance de ces caisses sont très variables. Par exemple certaines ne versent aucune indemnité journalière. En cas d'arrêt de travail, la plupart verse une indemnité journalière à partir du 91e jour. Consultez les prestations prévoyance de la caisse à laquelle vous êtes affilié :

Caisse | Profession |

|---|---|

ancien RSI, pour les commerçants, artisans, auto-entrepreneurs | |

caisse de retraite et prévoyance des chirurgiens-dentistes | |

caisse de retraite et prévoyance des médecins | |

caisse de retraite et prévoyance des professions paramédicales kinésithérapeutes, infirmers, diététiciens, ... | |

caisse de retraite et prévoyance des vétérinaires | |

caisse de retraite et prévoyance des agents généraux d'assurance | |

caisse de retraite et prévoyance des experts-comptables et commissaires aux comptes | |

caisse de retraite et prévoyance des officiers ministériels (huissiers, greffiers, ...) | |

caisse de retraite et prévoyance des pharmaciens | |

caisse de retraite et prévoyance des professions libérales non réglementées et de la construction | |

caisse de retraite et prévoyance des avocats | |

caisse de retraite et prévoyance des notaires | |

caisse de retraite et prévoyance des exploitants agricoles |

Faites vous accompagner par un expert.

Accès aux meilleurs contrats

Appel et conseils gratuits avec Gus Assurance.

📖 Sur le même thème : détail des prévoyances TNS par assureur

📖 À lire également avant de souscrire à une prévoyance :

Philtr est une marque de la société OIB Group, comparateur et courtier digital 100% en ligne et inscrit à l’Orias comme courtier en assurance sous le numéro 19007909.