Avis sur les crédits Cofidis

Cofidis propose des prêts personnels, des crédits à la consommation, pour l'achat d'une voiture ou pour la réalisation de travaux. Que vaut cet établissement de crédit, quels sont les taux pratiqués et dans quel cas la demande est refusée ou acceptée ?

Notre avis en bref sur Cofidis

Cofidis est un des établissements de crédit à la consommation les plus connus en France et traite un important volume de demandes de crédit conso chaque jour.

Cofidis possède des taux dans la moyenne du marché (la compétitivité dépend du profil de l'emprunteur et du crédit demandé) et une interface de souscription 100% en ligne. Après avoir renseigné vos informations, vous recevez une réponse de principe. En cas d'acceptation, vous ajoutez vos documents et signez votre contrat. Votre dossier est ensuite vérifié et accepté définitivement si tous les documents sont conformes (ou refusé sinon) et vous percevez les fonds sous 8 jours.

Chez Philtr, on apprécie la disponibilité des conseillers de 8h à 20h en semaine, par téléphone (appel gratuit), chat en ligne ou via email. D'après les avis sur Cofidis, les conseils sont très réactifs et professionnels.

On apprécie aussi tout le parcours en ligne qui permet de gagner du temps et de demander un crédit depuis chez soi. L'outil permettant de se connecter à sa banque permet aussi d'accélérer le traitement de votre dossier et réduit le nombre de documents demandés.

Le contrat de crédit conso de Cofidis est modulable si vous souhaitez modifier vos mensualités par exemple et ne comporte pas de frais en cas de remboursement anticipé (total ou partiel).

Enfin, si vous avez un refus de crédit conso de la part de Cofidis, vous pouvez tout aussi bien vous rabattre sur le crédit renouvelable qui est plus facile à obtenir. Le montant du crédit renouvelable est par contre de 6000€ uniquement (contre 35.000€ pour le prêt personnel) et son taux d'intérêt est plus élevé.

Avantages :

Possibilité de recevoir les fonds sous 8 jours

Pas de frais lors de remboursements anticipés

Pas de frais de dossier

Réponse de principe immédiate

Connecteur avec votre banque pour accélérer la validation de votre dossier

Service client très disponible

Inconvénients :

Coût élevé de l'assurance

Pénalités importantes en cas de retard de paiement

Quels sont les types de crédits possibles chez Cofidis ?

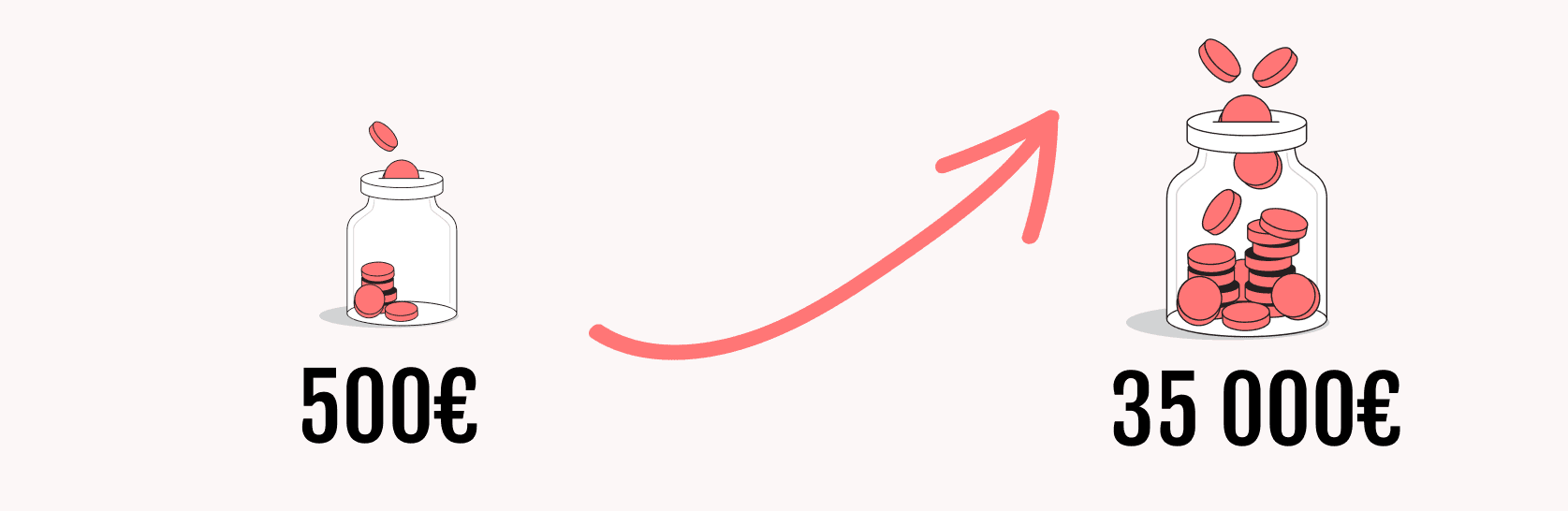

Cofidis propose des prêts personnel de 500€ à 35.000€ sans justificatif lié à l'utilisation des fonds. Vous pouvez aussi réaliser un crédit affecté pour des travaux par exemple. Cofidis propose aussi un crédit renouvelable (revolving). Le tableau ci-dessous résume les sources de financement possibles chez Cofidis :

Type de crédit | Utilisation |

|---|---|

Prêt personnel | 500€ à 35.000€ |

Crédit affecté | 500€ à 35.000€ |

Crédit renouvelable | 500€ à 6.000€ |

Rachat de crédit | 3.000€ à 80.000€ |

Combien peut-on emprunter ?

Il est possible d'emprunter de 500 euros à 35.000 euros pour un prêt personnel ou un crédit affecté.

Si vous souscrivez à un crédit renouvelable : de 500€ à 6.000€. Il s'agit d'une réserve d'argent utilisable à tout moment. Pratique si vous avez besoin rapidement, elle se débloque immédiatement si le crédit vous est déjà accordé.

Enfin, Cofidis propose aussi des rachats de crédit entre 3.000€ et 80.000€. Il s'agit ici de regrouper et de racheter des crédits que vous pouvez avoir chez d'autres établissements de crédit, avec forcément des conditions plus avantageuses.

Obtenez le

meilleur taux

et comparez les crédits

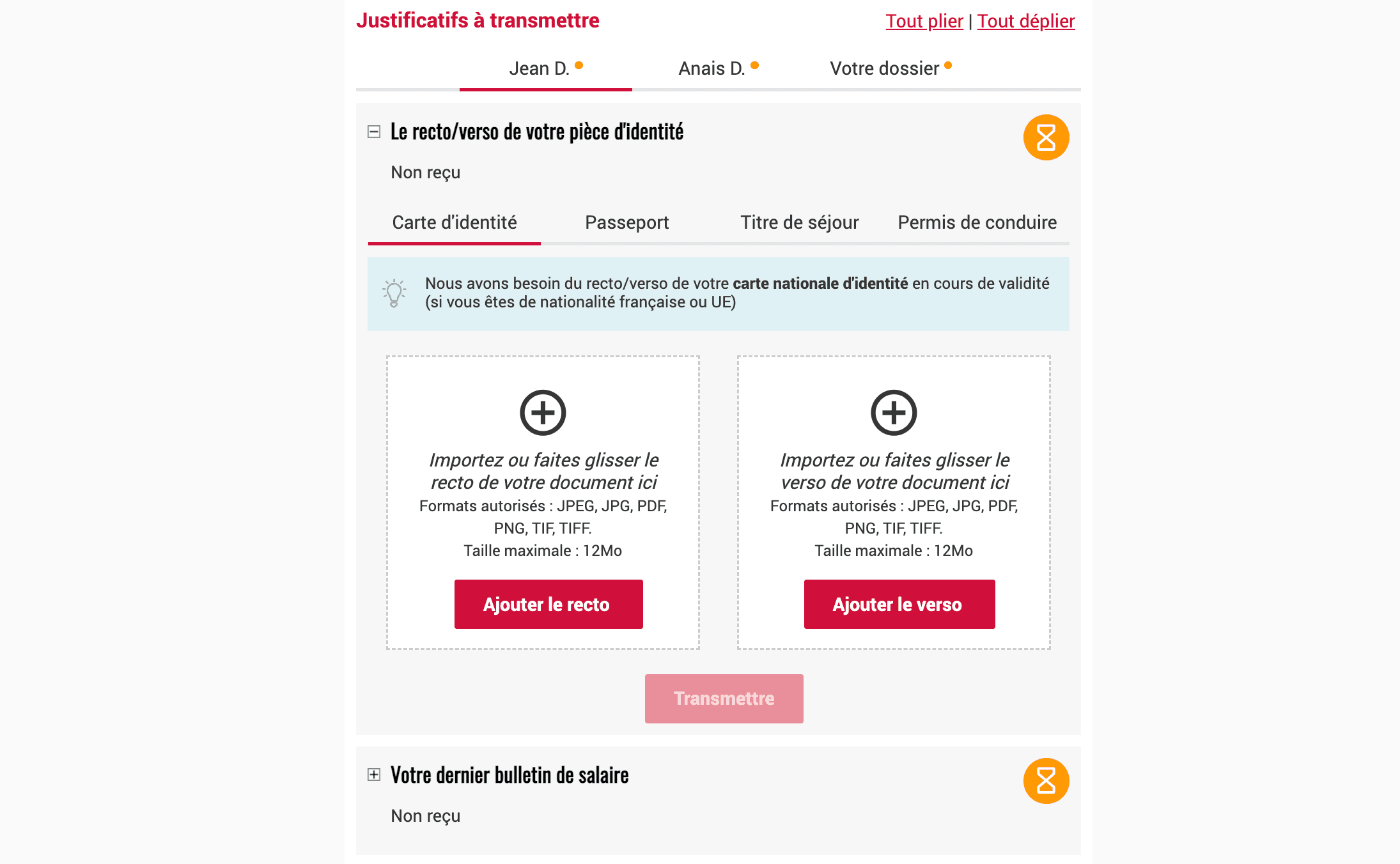

Quels documents à fournir à Cofidis ?

Pour valider votre crédit, il faudra fournir à Cofidis un certain nombre de documents. Ces documents peuvent être transmis en ligne directement sur l'interface de Cofidis.

Une pièce d'identité en cours de validité (CNI, passeport, carte de séjour ou de résident)

Un justificatif de domicile (facture d’électricité, de gaz, d'eau ou de téléphone pour une ligne fixe)

Des justificatifs de revenus (dernier avis d'imposition et, au choix, dernier bulletin de salaire ou de pension, ou dernière attestation de prestations familiales)

Un relevé d'identité bancaire ou postal (RIB ou RIP).

L'interface de Cofidis pour transmettre vos documents :

En combien de temps obtenir son crédit chez Cofidis ?

Réponse pour une pré-acceptation : immédiate

Acceptation définitive : durant le délai de rétractation votre dossier sera confirmé.

Dès que vous avez signé le contrat, un délai de rétractation de 14 jours s'applique. Vous pouvez cependant demander expressément de le ramener à 8 jours, ce qui permet donc de recevoir les fonds passé ce délai (+ délai de virement bancaire de 48h en moyenne).

Au total, si vous complétez votre dossier le jour même avec l'ensemble des documents à fournir, vous pouvez obtenir les fonds relatifs à votre crédit sous 8 à 10 jours.

Bon à savoir : même si vous avez demandé à recevoir le crédit au 8e jour au lieu d'attendre les 14 jours de délai de rétractation, vous pouvez tout de même vous rétractez entre le 8e et le 14e jour même si vous avez reçu la somme. Dans ce cas il faudra la rembourser sous 30 jours.

Effectuer une simulation chez Cofidis

Pour effectuer une simulation de crédit conso chez Cofidis, rien de plus simple. Il faut renseigner un certain nombre d'informations sur votre situation, vos revenus et le crédit conso demandé :

vos coordonnées

le type de crédit demandé

le montant et la durée souhaités

votre situation familiale et le nombre d'enfants à charge

vos revenus

vos charges et vos crédits en cours

Une fois ces informations renseignées, Cofidis sera en mesure de vous proposer une offre de crédit si vos informations répondent à leurs critères d'acceptation. Dans ce cas un TAEG vous sera proposé, vous pourrez aussi choisir de souscrire à une assurance crédit.

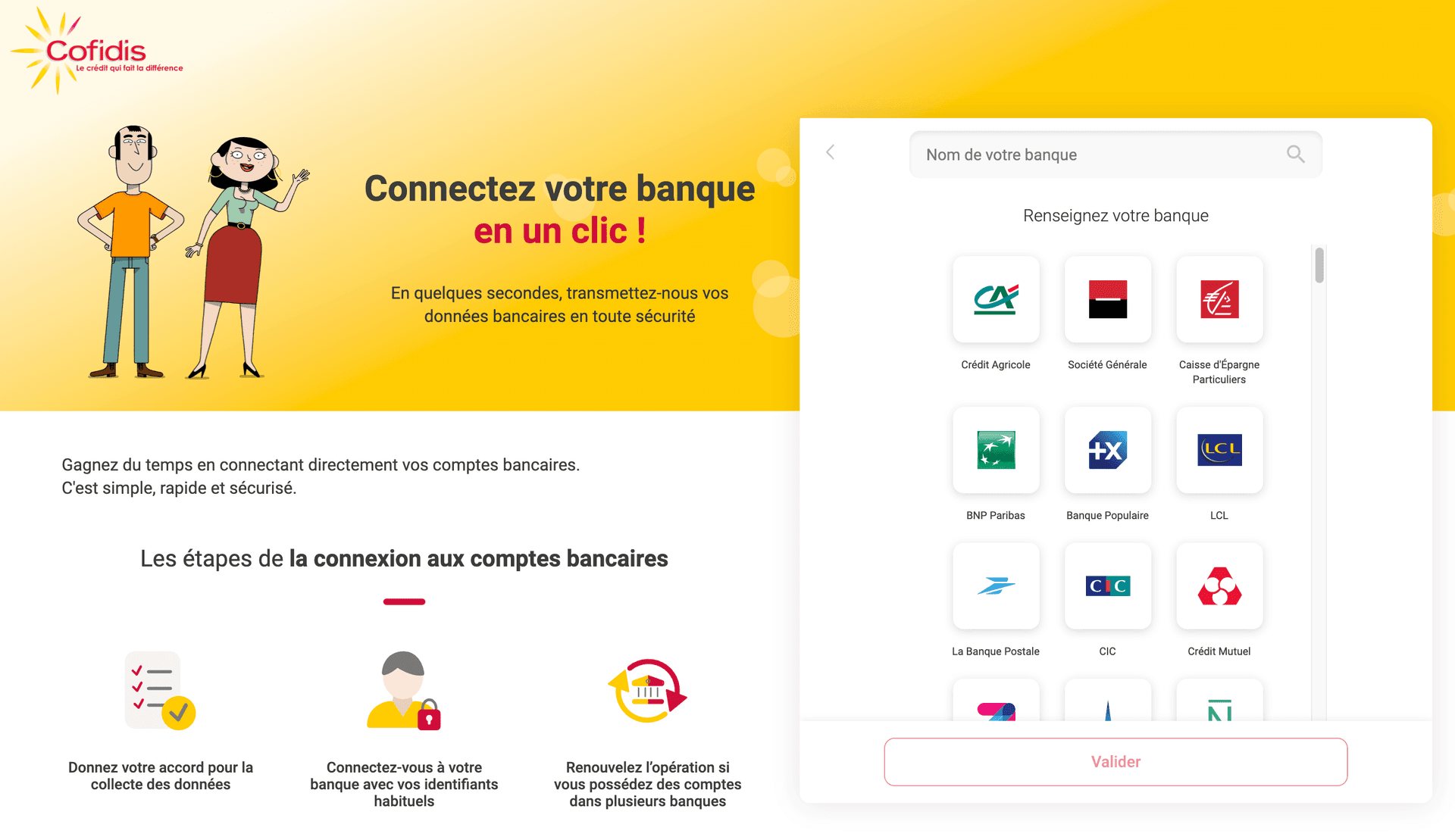

Pour compléter votre dossier, vous aurez la possibilité de vous connecter à votre banque. Cette procédure est 100% sécurisée. Elle permet à Cofidis d'obtenir certaines informations et d'en vérifier d'autres. Il faudra aussi fournir des documents pour la validation de votre dossier (pièce d'identité, RIB, justificatif de domicile, justificatifs de revenu, ...).

Est-ce utile de prendre l'assurance Cofidis ?

L'assurance représente un certain coût par mois. Elle dépend du montant du crédit, de la durée de remboursement et du profil de l'emprunteur (âge, situation professionnelle, etc...).

Elle peut représenter quelques euros à quelques dizaines d'euros par mois en plus dans le remboursement de votre mensualité. Le coût peut donc être important, voire même supérieur au coût des intérêts du crédit !

Elle garantit le remboursement du crédit restant en cas de :

Décès

Interruption de travail en cas d'accident ou de maladie

Perte totale et irréversible d'autonomie

La garantie perte d'emploi : dans le cas où vous touchez une allocation perte d'emploi, si vous avez été licencié

Ainsi, si vous souscrivez à l'assurance, vérifiez les points suivants :

L'existence d'un délai de carence pour la garantie perte d'emploi

Les franchises appliquées sur les différentes garanties

L'âge maximal de souscription

Les autres exclusions importantes : elles figurent dans la fiche IPID du contrat (fiche standardisée d'une ou deux pages incluant toutes les informations importantes, dont les exclusions).

Obtenez le

meilleur taux

et comparez les crédits

Si vous souscrivez à l'option garantie perte d'emploi, le coût de l'assurance augmente d'environ 30%.

Le coût de l'assurance varie en fonction du capital emprunté, de l'âge du souscripteur et des garanties choisies. Ainsi, avec l'option perte d'emploi un crédit conso de 1000 euros ou de 2000 euros, le coût est de 3.90% du capital initial emprunté par an.

La garantie couvre alors le crédit en cas de licenciement. Attention cependant, le licenciement pour faute grave ou lourde ainsi que les démissions et les départs négociés ne font pas partie des cas couverts par l'assurance.

Quels sont les critères d'éligibilité chez Cofidis ?

Pour demander un crédit conso chez Cofidis, il faut respecter les critères suivants :

être majeur (+ de 18 ans)

résider en France

ne pas être inscrit sur un fichiers d’incidents de la Banque de France (FICP ou FCC)

justifier de revenus stables

Sur ce dernier point, pour Cofidis comme pour la plupart des établissements de crédit, il n'est pas possible de connaitre les critères exacts de la manière dont Cofidis vous attribue un "score" de crédit. Sur la base de ce score calculé selon des critères purement statistiques, Cofidis décide ou non de vous prêter.

Cette décision dépend de vos caractéristiques personnelles (revenus, type de contrat de travail, reste à vivre, ...), du crédit demandé (durée, montant, finalité), mais aussi du contexte économique global. En effet, si les taux montent et que les taux d'usure restent stables ou montent plus lentement, l'établissement de crédit peut voir sa marge réduite et peut dans certains cas appliquer plus de restrictions pour l'acceptation des crédits.

Remboursement anticipé du crédit Cofidis

Cofidis offre la possibilité d'effectuer un remboursement anticipé dans son crédit conso. Il peut être total ou partiel. Bonne nouvelle, aucune pénalité ne s'applique sur le remboursement anticipé du prêt personnel. Sous certaines conditions, vous pouvez même toucher une indemnité entre 0,5% et 1% du montant remboursé (sous conditions de montant remboursé et de temps restant avant la fin du crédit).

Cofidis offre aussi la possibilité de moduler son crédit conso après 6 mensualités : vous pourrez les diminuer de 30% ou les augmenter de 10% (sous certaines conditions).

Crédit refusé chez Cofidis

Les raisons d'un crédit refusé chez Cofidis sont multiples

Vous êtes interdit bancaire

Vous n'avez pas 18 ans ou vous n'êtes pas résident fiscal français

Votre endettement est trop important

Cofidis vous considère insolvable et juge trop risqué de vous prêter

Certains critères liés à votre type de contrat de travail, à l'ancienneté de la banque dans laquelle vous êtes, si vous êtes propriétaire ou locataire et depuis combien de temps peuvent jouer sur les critères d'éligibilité.

Cofidis peut aussi accepter une demande (pré-acceptation) puis la refuser sans trop d'explication après analyse plus approfondie de votre dossier notamment via les documents transmis.

Malheureusement, Cofidis ne donne pas de raison précise du refus, ce qui peut créer un sentiment d'incompréhension lorsque l'on y est confronté (c'est d'ailleurs une des principales sources des avis négatifs).

Heureusement des solutions existent : allez voir d'autres établissements de crédit, interroger un comparateur qui vous indiquera des offres pré-acceptées ou effectuer un regroupement de crédit.

Obtenez le

meilleur taux

et comparez les crédits

Je suis interdit bancaire, puis-je emprunter chez Cofidis ?

Non ce n'est pas possible comme avec la majorité des établissements de crédit et des banques.

Vous pouvez être fiché à la Banque de France dans le FICP (fichier des incidents de remboursement de crédit aux particuliers) ou dans le FCC (fichier central des chèques).

Téléphone gratuit Cofidis

Si vous souhaitez contacter Cofidis, rien de plus simple. Plusieurs possibilités s'offrent à vous si vous souhaitez avoir des informations sur la souscription d'un crédit conso, sur un prêt personnel en cours, si vous avez des difficultés de remboursement ou si vous souhaitez effectuer un rachat de crédit par exemple.

Par téléphone : 0 800 035 035, du lundi au vendredi de 8h à 20h (numéro vert)

Par courrier postal : COFIDIS, 59686 LILLE Cedex 9

Par mail ou par chat : sur le site de Cofidis

Cofidis possède aussi une FAQ et un centre d'aide très complets. Consultez la FAQ avant d'effectuer une demande de contact à Cofidis. Cela vous permettrait d'avoir une réponse plus rapidement.

Les avis publics sur Cofidis

Cofidis est un des principaux acteurs du crédit à la consommation en France. Des centaines de milliers de demandes chaque année et de très nombreux avis : plus de 17 000 avis sur TrustPilot, avec une excellente moyenne de 4.8/5.

Les avis positifs

Parmi les avis, de très nombreux clients réguliers indiquent être satisfaits de la rapidité de traitement des demandes et de la qualité des échanges avec le service client. Plusieurs mots reviennent souvent : professionnalisme, rapidité et sérieux.

Les avis concernant les conseils sur le regroupement de crédit sont également très élogieux.

Certains clients indiquent aussi la flexibilité et la capacité d'adaptation des crédits de Cofidis, pour modifier des dates de prélèvement ou rallonger un crédit par exemple.

Les avis négatifs

La plupart des commentaires négatifs ne concernent pas particulièrement la gestion du contrat mais le fait que des clients aient reçu un refus de la part de Cofidis pour l'octroi d'un crédit conso ou d'un crédit travaux. Comme pour beaucoup d'autres acteurs du crédit à la consommation, ces refus sont souvent mal acceptés et sources de nombreux avis négatifs.

Attention si vous lisez les avis de Cofidis, ne prenez pas contact avec les emails affichés dans certains commentaires des avis relatant des prêts réalisés auprès de particuliers. Il s'agit d'arnaques !

Obtenez le

meilleur taux

et comparez les crédits

FAQ

Quand est-ce que je reçois une réponse définitive

Sous 8 jours après signature de l'offre Cofidis. La réponse se fait pendant votre délai de rétractation et vous êtes prévenu par mail et SMS. Les fonds arrivent au 8e jour si vous l'avez demandé expressément (sinon 14 jours).

Puis-je modifier ma date de prélèvement ?

Oui, rendez-vous sur votre compte Cofidis afin de modifier cette date de prélèvement.

Quand la première échéance est-elle payée ?

En début de mois suivant l'obtention de votre crédit.

Sous quel délai les fonds me sont-ils versés ?

Les fonds sont versés une fois le délai de rétraction de 7 jours calendaires passé si vous avez explicitement demandé un versement au 8e jour (sinon le délai reste de 14 jours).

Quand a-t-on une réponse définitive pour l'acceptation du crédit ?

Une fois l'offre de crédit souscrite, Cofidis analyse votre dossier pendant le délai de rétractation. S'il est incomplet car vous avez téléchargé des justificatifs non conformes, il sera refusé. Sinon le crédit sera accepté et vous percevrez vos fonds.

Comment accéder à son espace client Cofidis

Sur le site de Cofidis, en cliquant sur le bouton "espace client" en haut à gauche de l'écran.

Quelle banque est derrière Cofidis ?

Cofidis n'est pas une banque mais un établissement de crédit enregistré à l'Autorité de Contrôle Prudentiel et de Résolution (ACPR). Vous pouvez le vérifier sur le site Regafi.fr qui liste les établissements de crédit. Cofidis possède deux actionnaires importants : Crédit Mutuel Alliance Fédérale et Argosyn (regroupement de sociétés financières).

Philtr est une marque de la société OIB Group, comparateur et courtier digital 100% en ligne et inscrit à l’Orias comme courtier en assurance sous le numéro 19007909.