🏠PER > Caravel

Avis sur le PER de Caravel

Caravel propose un PER avec une particularité sur son offre de gestion pilotée horizon retraite. Que vaut ce PER ? Quelles performances, quels frais et comment y souscrire ?

Partager

Le PER Caravel en bref

Type de contrat : PER assurance (assureur Apicil, association souscriptrice : GERP Victoria)

Versement initial minimum : 500€ / versements réguliers : 50€ minimum / versements libres : 150€ minimum

Frais de gestion unités de compte : 0.6%

Frais de gestion fonds euro : 0.6%

Type de gestion :

pilotée horizon standard (Apicil)

pilotée horizon thématique : climat, solidaire et ETF responsable

libre (1300 unités de compte)

sous mandat (auprès de Apicil Intencial Libéralys retraite)

Performance du fonds euro 2022 : 1.60% (net de frais), et 0.85% en 2021

Notre avis sur le PER Caravel

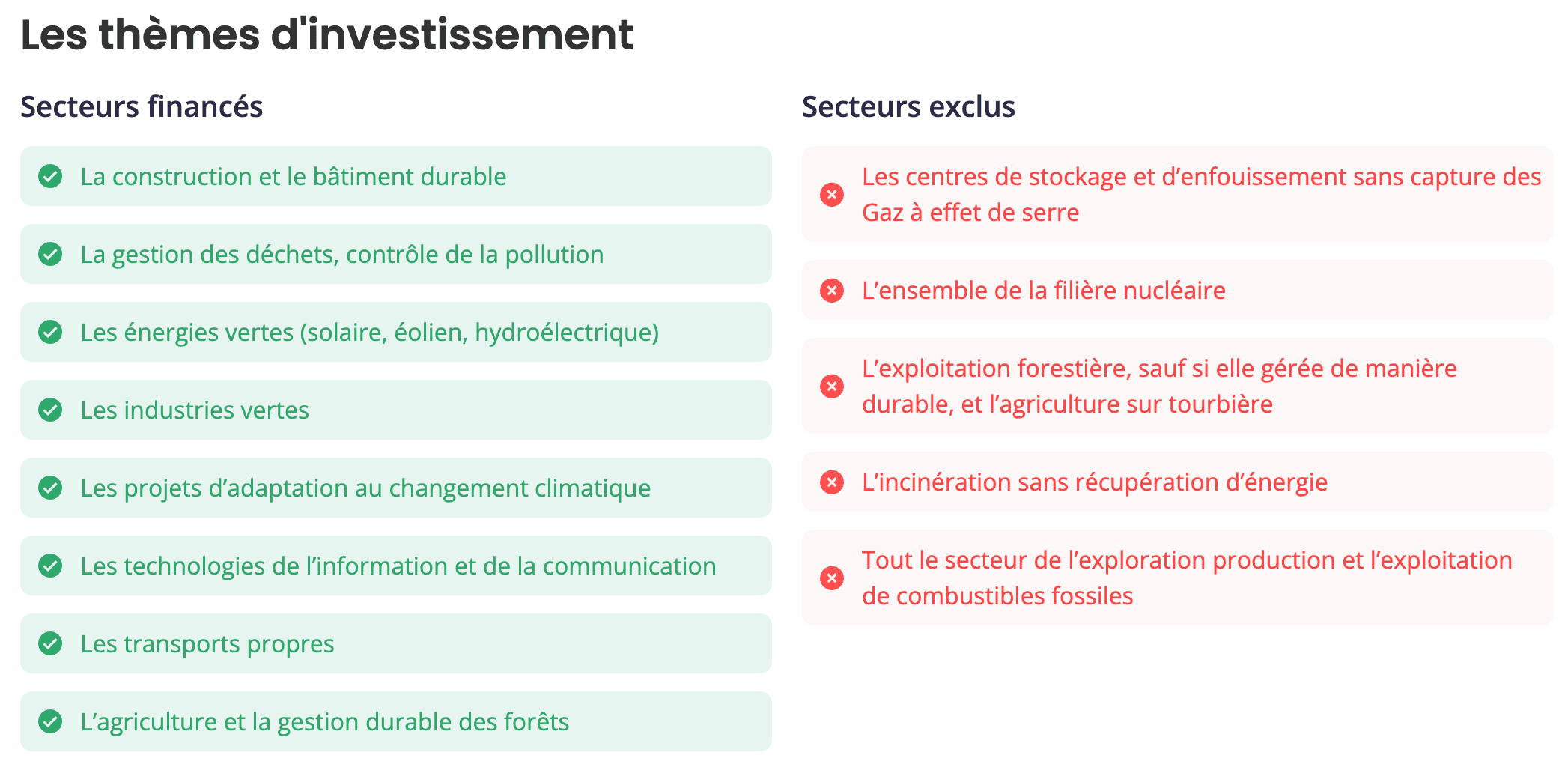

Le PER Caravel se distingue sur plusieurs plans :

des frais très faibles : zéro frais sur versements, frais de gestion réduits et pas de frais sur la sortie en capital.

des gestions pilotée horizon retraite thématiques : climat, solidaire ou ETF responsables. C'est pour nous un des principaux attraits de ce PER.

l'accès à d'autres modes de gestion : gestion libre, gestion pilotée horizon retraite "standard" et gestion sous mandat

un processus d'inscription en ligne simple et sans friction

un accès facile aux informations sur les différents plans : composition, frais de gestion et fiche pour chaque fonds composant les gestions pilotées horizon : très appréciable pour les investisseurs qui souhaitent connaitre précisément la composition des fonds dans lesquels ils investissent

Côté performances, le fonds euro a rapporté 1.60% en 2022 et 0.85% en 2021 ce qui le situe légèrement en dessous de la moyenne des performances des fonds euros (1.90% en 2022 et 1.1% en 2021).

Les performances des fonds thématiques sont assez volatiles sur les 2 premières années d'existence : bonne performance en 2021 et mauvaise performance en 2022, pour une performance proche de zéro sur les deux années cumulées.

Notre avis global est que ce PER a de très nombreux points positifs et que nous ne lui avons pas trouvé de défaut particulier. Pour les investisseurs en quête de sens dans leurs investissements, les choix ne sont pas très nombreux parmi les PER disponibles sur le marché et le PER de Caravel figure parmi les meilleurs PER du marché sur les thématiques solidaire, écologie et investissement responsable.

Caravel a l'avantage de se positionner sur la thématique d'un monde plus durable et responsable ET de proposer un PER 100% en ligne et compétitif sur les frais.

À qui s'adresse le PER Caravel ?

Le plan d'épargne retraite s'adresse aux particuliers ou aux TNS (travailleurs non salariés) résidents français, souhaitant bénéficier d'une réduction d'impôt sur leurs versements et constituer une épargne complémentaire utilisable à leur retraite

Il est possible de souscrire à un PER dès 18 ans. La loi PACTE ne prévoit aucune limite d'âge, mais Caravel limite la souscription à 63 ans pour son PER.

Le PER de Caravel est un PER assurantiel. Les PER assurantiels ont une fiscalité avantageuse pour les successions avec notamment un abattement de 152 000 € sur les successions.

Comme tous les PER, il est particulièrement avantageux si vous avez un taux marginal élevé. Ainsi, si vous avez un taux marginal d'imposition supérieur ou égal à 30%, le PER devient intéressant (économies d'impôt substantielles à la souscription).

Performance du PER Caravel

Le PER de Caravel est un contrat lancé en 2021. Seules deux années peuvent donc être observées pour les gestions thématiques de Caravel. Les performances indiquées ci-dessous sont pour un épargnant à plus de 10 ans de la retraite :

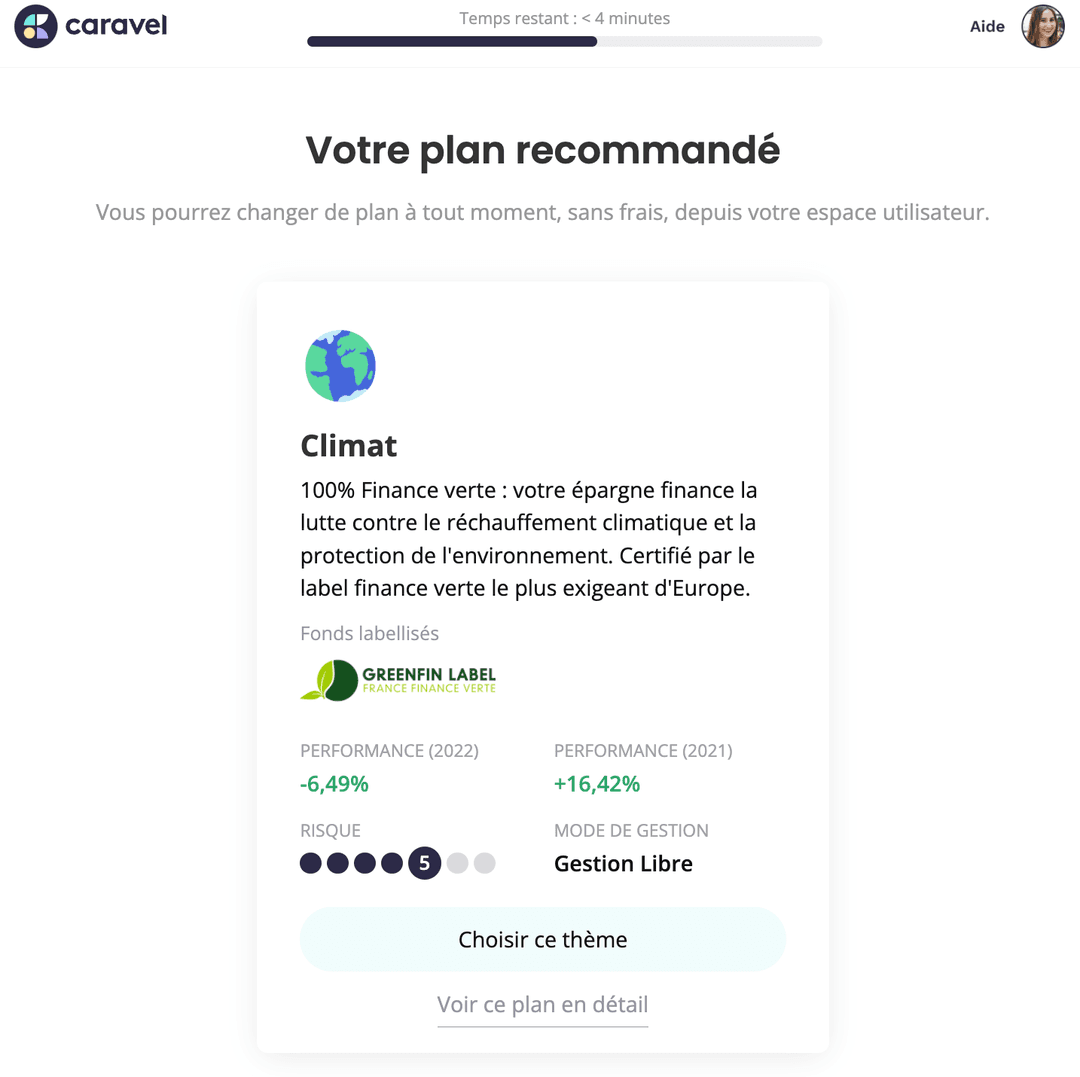

Plan Climat : -14.82% en 2022 et +16,42% en 2021

Plan Solidaire : -11.32% en 202 et +5.96% en 2021

Plan ETF Responsables : -10.31% en 2022 et +14,93% en 2021

Les performances 2022 peuvent paraître très mauvaises, mais il ne faut pas oublier que les performances des marchés ont été très mauvaises et que sur la même période des PER ont des performances entre -15% et -20% même avec des niveaux de risque faibles (les obligations ayant connu une baisse importante à cause de la hausse des taux d'intérêt).

On rappelle toutefois que les performances passées ne présagent pas des performances futures.

Du côté du fonds euro, la performance est très modeste avec 0.85% net de frais en 2021 et 1.6% en 2022. Cette performance situe le fonds euro du PER Caravel un peu en dessous des performances moyennes des fonds euro : 1.1% en 2021 et autour de 2% en 2022.

Quels types de gestions pour le PER Caravel ?

Le PER Caravel a la particularité de proposer trois plans thématiques par défaut lors de l'inscription : Plan Climat, Plan Solidaire, Plan ETF responsables. Il s'agit de trois plans correspondant à des niveaux de risque entre Equilibré (4/7) et Dynamique (6/7).

Pour l'investisseur souhaitant une gestion horizon standard, Caravel propose aussi la gestion pilotée d'Apicil avec les profils Prudent, Equilibré et Dynamique.

Enfin, Caravel propose aussi une gestion libre, mais celle-ci n'est pas visible lorsque de l'inscription sur Caravel. La gestion libre propose un très large choix d'unités ce compte : 853 OPC (fonds actions pures, fonds flexibles/diversifiés, fonds obligataires, OPCI), des SCPI (30) et 100 ETF.

Plan Climat : niveau de risque 5/7

Ce plan est composé de 4 fonds gérés par Sycomore AM, Natixis IM et Mandarine gestion. Les frais annuels de gestion sont de 1.73%

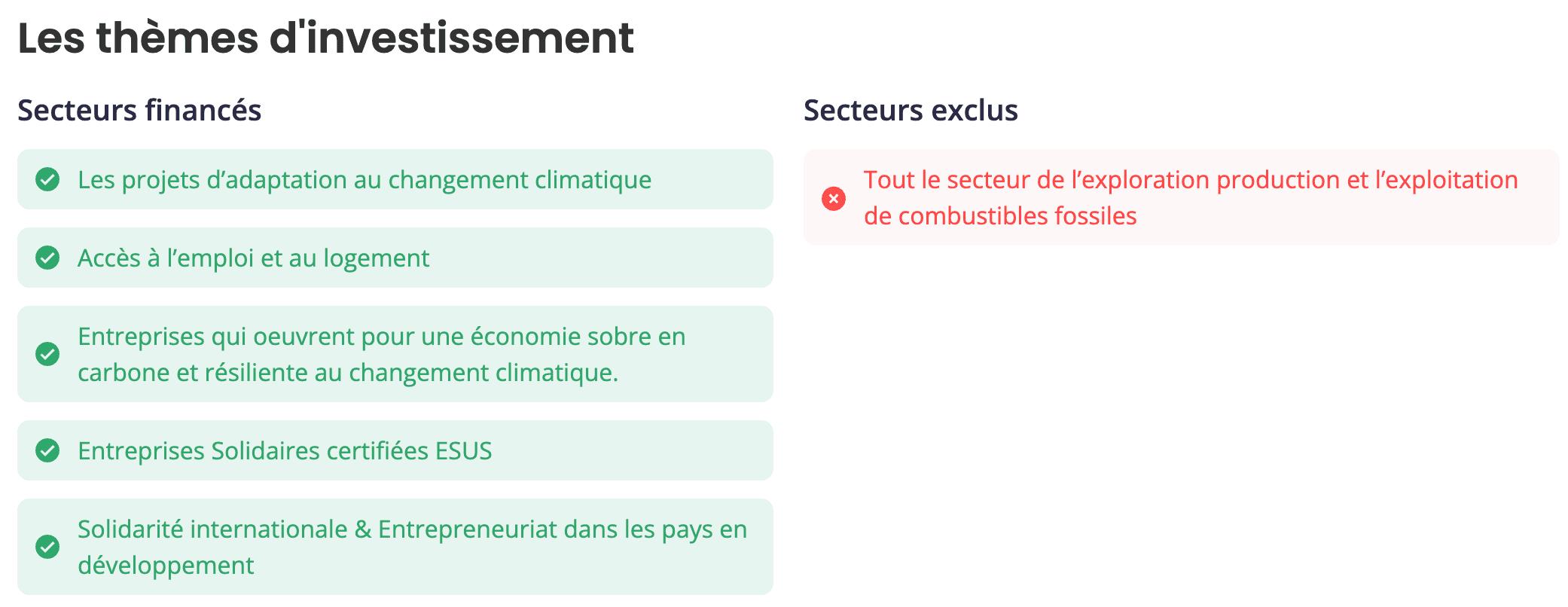

Plan Solidaire : niveau de risque 4/7

La gestion pilotée horizon du plan solidaire est composée de 3 fonds gérés par Amundi AM, Mirova Natixis IM et Ecofi Investissements. Les frais de gestion annuels sont de 1.41%.

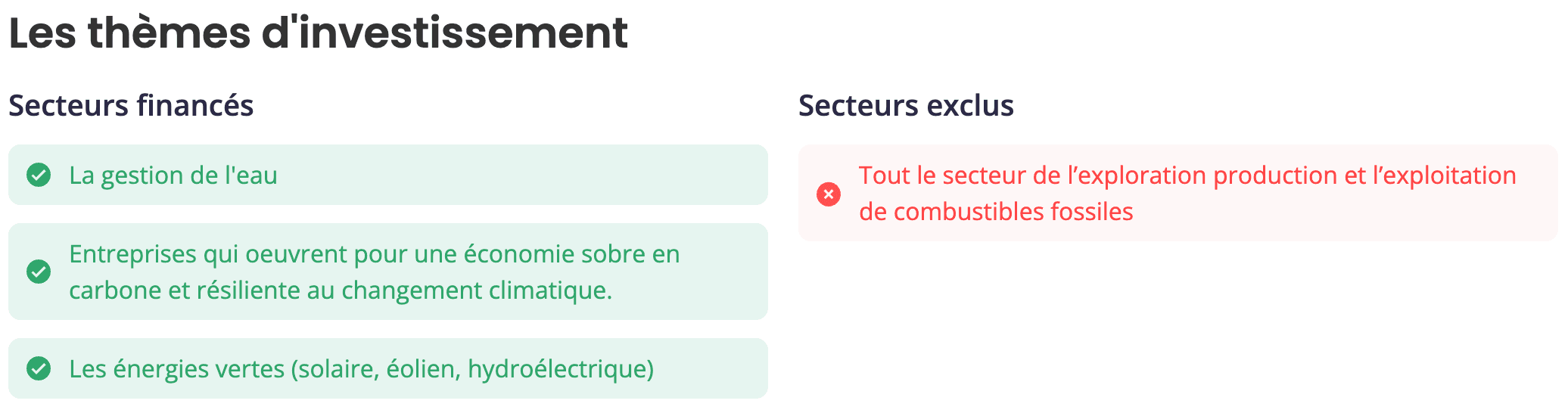

Plan ETF Responsables : niveau de risque 5/7

Ce plan est constitué d'ETF (trackers indiciels) ciblant les actifs en faveur d'une économie bas carbone. Il est constitué de 4 fonds gérés par BlackRock AM et Lyxor AM. Les frais de gestion annuels sont de 0.41%.

Quels frais sur le PER de Caravel ?

Point positif, Caravel ne prélève aucun frais sur les versements ou pour les transferts entrants. Pour la gestion, Caravel facture 0.6% sur les UC et 0.6% sur le fonds euro. Cela reste des frais tout à fait raisonnables en comparant avec les autres PER du marché souvent autour de 0.8% ou 0.9%.

Il ne faut pas oublier que les distributeurs de PER se rémunèrent aussi avec une partie des frais de gestion des sociétés de gestion qui gère les fonds. Les frais étant réintégrés dans la performance du fonds, ceux-ci sont moins visibles. Ils sont de 1.73% de l'encours annuel pour le Plan Climat, 1.41% pour le Plan Solidaire et 0.41% annuel pour le plan ETF responsable (étant composé d'ETF, il est donc moins chargé en frais).

A la sortie du PER, Caravel ne prélève aucun frais.

Au global, les frais de Caravel se situent donc dans la moyenne basse de ce que nous constatons sur les autres PER. De ce point de vue, les frais ne viendront pas réduire la performance long terme de votre PER.

Le PER Caravel pour les TNS (travailleurs non salariés)

Les TNS (professions indépendantes) peuvent souscrire au PER de Caravel. À la différence des contrats Madelin (désormais remplacés par le PER individuel depuis 2019), il est possible de sortir en rente et en capital (le Madelin ne permettait qu'une sortie en rente). Le contrat de Caravel propose d'ailleurs plusieurs options intéressantes pour sortir sous forme de rente.

Plusieurs avantages s'offrent aux TNS pour la souscription au PER de Caravel : cotisations déductibles (entre 10% et 23% du bénéfice imposable, maximum 76.102€), conjoint collaborateur éligible (si TNS), rachat possible de droits, ...

Défiscaliser avec le PER de Caravel

L'intérêt du PER individuel de Caravel est qu'il permet de déduire les versements faits dans le PER de son revenu imposable. L'économie d'impôt dépend donc de votre taux marginal d'imposition (TMI) et peut donc aller jusqu'à 45% du capital placé dans le PER de Caravel. Si votre TMI n'est que de 11% ou de 0%, le PER perd de son intérêt.

À la sortie, le capital accumulé est imposé sur le revenu, et les plus-values sont imposées à 30% (prélèvement forfaitaire unique).

Si à la retraite votre taux marginal d'imposition (TMI) est inchangé, les impôts vous auront donc avancé une somme importante qui aura été placée et aura donc travaillé en principe pour réaliser des plus-values. Si à la retraite, votre TMI baisse, vous êtes dans le cas le plus favorable puisque vos apports auront bénéficié d'une réduction d'impôt plus importante que l'impôt à la sortie sur le capital accumulé.

Il est aussi possible de ne pas bénéficier de l'avantage fiscal sur les versements volontaires, et d'être exonéré de prélèvement à la sortie sur le capital (les plus-values restant imposées). Le tableau ci-dessous propose une simulation sur ces différents cas :

Il est aussi possible de ne pas bénéficier de l'avantage fiscal sur les versements volontaires, et d'être exonéré de prélèvement à la sortie sur le capital (les plus-values restant imposées). Le simulateur ci-dessous vous indique l'économie potentielle d'impôt en épargnant sur un PER :

Comment débloquer son PER avec Caravel ?

Comme tous les PER, la sortie est encadrée. Elle se fait au moment de la retraite et peut prendre la forme d'une rente, d'une sortie en capital ou d'une sortie fractionnée en capital.

Pour la sortie sous forme de rente, Caravel propose plusieurs options :

Rente majorée : rente majorée de 25% pendant les premières années puis minorée.

Rente progressive : rente minorée de 25% pendant les premières années puis majorée.

Rente linéaire : la retraite est constante tout au long de la durée de versement.

Rente réversible : le titulaire peut sélectionner l'option de rente viagère réversible. Dans ce cas, en cas de décès il y aura une réversion au profit du conjoint marié ou lié par un PACS à hauteur de 60% ou 100% en fonction du choix du titulaire.

La sortie en capital de manière fractionnée est aussi possible. C'est d'ailleurs une des meilleures solutions pour lisser la sortie de son capital afin d'éviter un taux marginal d'imposition trop élevé lorsque le PER est liquidité. Caravel n'impose aucune limite de temps pour réaliser cette sortie en capital : sur 3 ans, 5 ans ou 10 ans, tout est possible.

Comment souscrire au PER Caravel ?

Dans le cas d'une ouverture de PER, la souscription au PER de Caravel se fait 100% en ligne. Caravel un certain nombre de question permettant de vérifier si votre profil est bien adapté pour investir dans un PER. A l'issue du questionnaire, Caravel vous propose un plan dans lequel investir, mais vous avez la possibilité de changer de plan en fonction de vos préférences.

Vous décidez ensuite le montant que vous souhaitez investir : à l'ouverture et le montant récurrent mensuel.

Tableau de bord pour gérer son PER Caravel

Contacter Caravel

Pour contacter Caravel, vous avez la possibilité de :

prendre un rendez-vous téléphonique via le site de Caravel

contacter via le chat en ligne du site de Caravel

contacter Caravel par email : [email protected]

Caravel n'indique pas directement de numéro de téléphone pour les contacter mais privilégie la prise de rendez-vous via leur site ou par email.

Sur le même thème

Chez Philtr, nous sommes engagés pour vous donner les meilleurs avis, de la manière la plus impartiale et indépendante possible. Le comparatif et les avis que nous éditons ne représentent pas la totalité des PER du marché, car il nous est impossible de tous les lister. Nous nous efforçons cependant d'en lister le maximum, en priorité ceux que nous jugeons les meilleurs ou les plus populaires.

Philtr peut être rémunéré par des liens d'affiliation lorsque vous souscrivez à un PER en utilisant le comparateur de PER. Cette rémunération n'affecte en rien la manière dont nous rédigeons les avis et dont nous construisons notre comparateur. Tous les produits listés dans le comparatif PER ou faisant l'objet d'avis ne font d'ailleurs pas l'objet d'une rémunération. Les liens figurant sur cette page font l'objet d'un partenariat rémunéré entre Caravel et Philtr, lorsque vous souscrivez à un PER.

Philtr est une marque de la société OIB Group, comparateur et courtier digital 100% en ligne et inscrit à l’Orias comme courtier en assurance sous le numéro 19007909.