🏆 Meilleurs PER : notre palmarès 2025

➡️ Le meilleur PER toutes catégories ⭐

➡️ Meilleur PER pour les performances 📈

➡️ Meilleur PER pour la gestion libre 🕊️

➡️ Meilleur PER pour le fonds euro 💶

➡️ Meilleur PER sur l'investir responsable et le climat 🌎

➡️ Meilleur PER pour investir dans l'immobilier 🏠

➡️ Meilleur PER pour les indépendants et travailleurs non salariés 👩⚕️

📃 L'essentiel à savoir sur les avantages fiscaux

🔎 Autres infos utiles à connaître avant de choisir son PER

Tableau comparatif des meilleurs PER

Le comparatif ci-dessous est composé de notre sélection de PER ayant chacun des avantages et qui sont suffisamment différents les uns des autres pour proposer un vrai choix en fonction de vos affinités.

Ils ont tous très peu de frais (0% sur les versements), ce qui n'est évidemment pas toujours le cas, notamment sur les PER distribués via des banques (3 à 5% de frais de versement sur ces PER en moyenne).

Linxea Spirit | Caravel | Nalo | Yomoni | |

|---|---|---|---|---|

Note globale* | 5/5 | 4.5/5 | 4.5/5 | 3.5/5 |

Notre avis | Excellentes performances. La meilleure gestion libre et pour l'immobilier et la performance du fonds euro. | Le meilleur pour les investissements responsables, climat et solidaire | Le meilleur pour la gestion déléguée sans surcoût (5 choix possibles). | La meilleure gestion pilotée 100% ETF. Frais très réduits. |

Courtier | ➡️ Linxea | ➡️ Caravel | ➡️ Nalo | ➡️ Yomoni |

Assureur | Spirica | Apicil | Apicil |

|

Versement initial minimum | 500 € | 500 € | 1 000 € | 1 000 € |

Versements réguliers minimum | 50 € | 50 € | 50 € | 100 € |

Performance fonds euro 2022 (nette de frais) | 2.3% | 1.60% | 1.86% à 2.86% (si au moins 60% d'UC) | pas de fonds euro |

Performances gestion horizon (cumul 2022 et 2021, profil à + 10 ans de la retraite) | +7.47 % (prudente) | +6.03 % (Solidaire) | -4.67% (Standard) | -8.90 % (prudente) |

Frais sur versement | 0% | 0% | 0% | 0% |

Frais de gestion sur le fonds euro | 0.7% | 0.6% | 0.85% | non applicable |

Frais de gestion sur les unités de compte | 0.5% | 0.6% | 0.50% | 0.30% |

Frais de gestion pilotée horizon | 0% | 0% | 0% | 0.62% (profil prudent), |

Frais de gestion des supports | 0,54% à 2.71% | 0.4% (ETF responsable), | 0.25% | 0.25% |

Total frais de gestion | 1.04% à 3.21% | 1% à 2.33% | 1.50 % | 1.17% à 1.67% |

Frais de sortie | En capital : 0% | En capital : 0% | En capital : 0% | En capital : 0% |

Frais de gestion rente | 2% | 0% | 1.5% | 0% |

Offre de bienvenue |

🏆 Le meilleur PER toutes catégories

Nous avons choisi le PER Spirit de Linxea. Très peu de frais sur les versements ou en sortie (capital ou rente), et surtout de bonnes performances sur les 2 dernières années où les marchés ont été fortement chahutés (en 2022).

Le PER Spirit de Linxea doit cette stabilité dans ses performances, notamment grâce à ses fonds orientés immobiliers qui composent sa gestion pilotée horizon. On note aussi une très bonne performance sur le fonds euro : 2.30% en 2022, meilleure que la plupart des autres contrats sur le marché.

Pour les adeptes de la gestion libre (vous gérez vous même vos investissements), Linxea offre une panoplie impressionnante de supports : immobilier (SCPI très diversifiées), produits structurés, actions, fonds obligataires, ... Les choix sont nombreux.

Dès 500€ de versement initial

2.3%

Performance du fonds euro 2022 (nette de frais)

➡️ Faibles frais

➡️ Bonnes performances

➡️ Offre de bienvenue avantageuse

➡️ Nombreux supports en gestion libre.

📈 Le meilleur PER pour les performances

Si vous cherchez de bonnes performances avec une faible variabilité, optez une nouvelle fois pour le PER Spirit de Linxea. C'est aussi notre choix pour les épargnants proches de la retraite avec des placements davantage orientés sur le fonds euro nouvelle génération qui a d'excellentes performances (+2.30% en 2022 et +1.65% en 2021).

Dès 500€ de versement initial

2.3%

Performance du fonds euro 2022 (nette de frais)

➡️ Faibles frais

➡️ Bonnes performances

➡️ Offre de bienvenue avantageuse

➡️ Nombreux supports en gestion libre.

Si vous avez un profil plus jeune avec au moins 10 à 20 ans devant vous avant la retraite, vous pouvez aussi opter pour le PER de Yomoni. Depuis sa création, ce PER a connu de bonnes performances (voir sur le site de Yomoni), malgré une année 2022 difficile (comme pour l'ensemble des marchés actions, obligataires et des PER).

C'est donc un PER avec une forte variabilité sur ses performances, mais qui grâce à une structure de frais très faible (grâce aux ETF), permet de viser de belles performances sur le long terme.

100% ETF

La gestion 100% tracker

➡️ Frais réduits grâce aux ETF

➡️ Bonnes performances depuis sa création

➡️ Offre de bienvenue sur les frais de gestion

Attention, les performances historiques ne laissent cependant pas présager des performances futures.

Le meilleur PER pour la gestion libre

La encore notre choix se porte sur le PER Spirit de Linxea. 790 Unités de compte et des types de supports très variés avec notamment l'accès aux produits structurés ou même au private equity (entreprises non cotées) via des fonds dédiés.

Le meilleur choix d'unités de compte pour la

gestion libre

➡️ 790 UC

➡️ 565 OPCVM

➡️ Produits structurés

➡️ 44 fonds immo (SCPI, OPCI)

➡️ Option sécurisation des plus-values

Le meilleur PER pour le fonds euro

Notre choix se porte sur deux PER : Nalo et Spirit de Linxea. Ces deux PER sont à privilégier si vous cherchez une performance sur le fonds euro.

Attention cependant, la performance de 2.86% indiquée par Nalo correspond à une épargne composée de 60% d'unités de compte (et donc de 40% en fonds euros). Elle diminue jusqu'à 1.86% si votre épargne est constituée principalement de fonds euro. Si vous optez pour une stratégie prudente avec une gestion pilotée horizon retraite, et que vous êtes encore loin de la retraite, Nalo est un bon choix pour profiter d'un excellent rendement stable et sans trop de risque.

Si vous êtes très proche de la retraite et que votre portefeuille devient composé principalement du fonds euro, optez pour Linxea Spirit qui a un fonds euro nouvelle génération : le capital n'est garanti qu'à hauteur de 95% au lieu de 100%, mais grâce à cela, le fonds euro va chercher une performance plus élevée.

Jusqu'à

2.86% net

performance fonds euro

en 2022

➡️ Frais réduits

➡️ Thématiques éco-responsable

➡️ Excellent service client

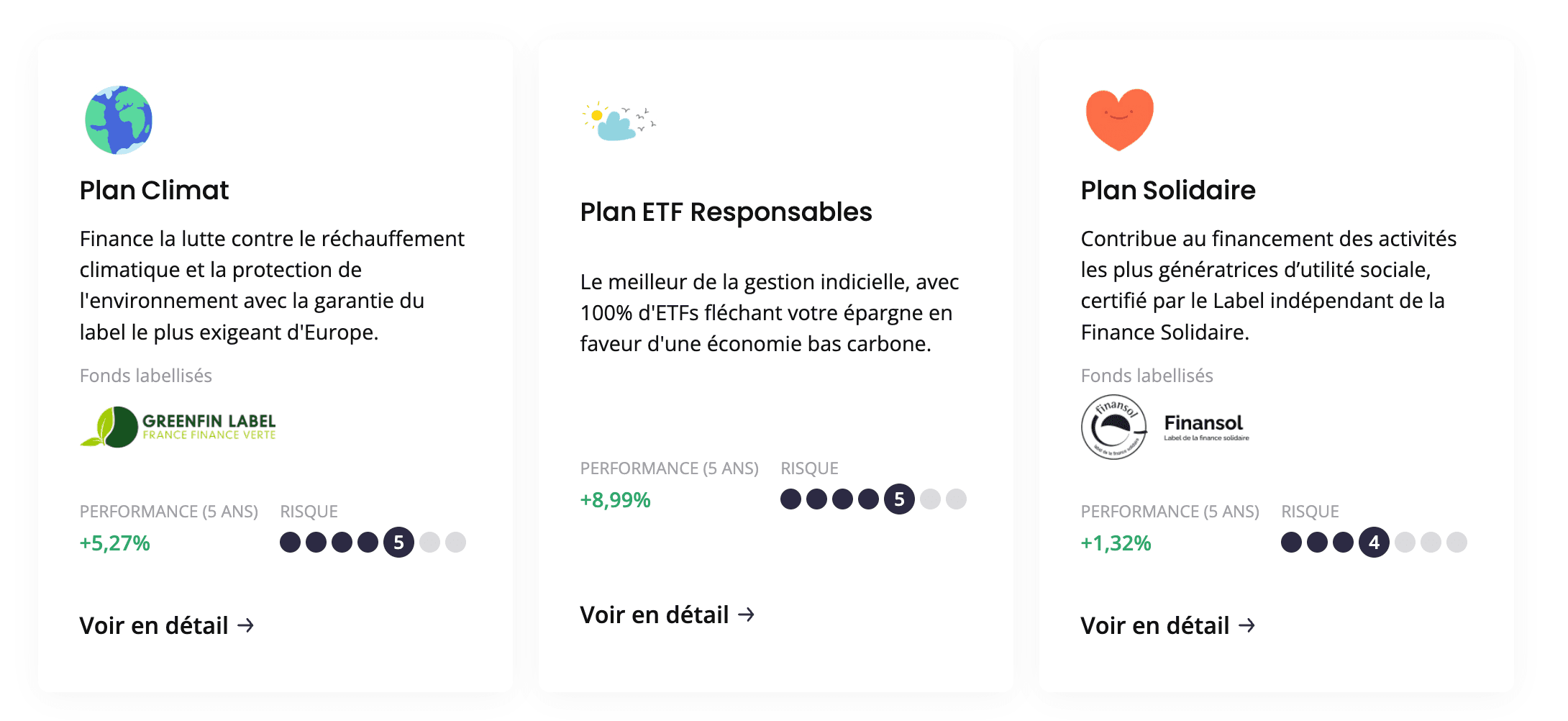

Le meilleur PER pour l'investissement responsable, l'investissement solidaire et le climat

Sans conteste, notre choix se porte sur le PER de Caravel qui se positionne sur trois gestions thématiques : éco-responsable, climat, et solidaire. Ces gestions correspondent à des gestions équilibrées ou dynamiques en terme de risque (les risques varient aussi en fonction de l'éloignement à la retraite).

Climat, responsable, solidaire

➡️ Gestion "climat"

➡️ Gestion "ETF-responsable"

➡️ Gestion solidaire

Vous pouvez consulter les différents plans et leur composition sur le site de Caravel. Tout est transparent, notamment la composition des fonds sur les différentes gestions. Ce PER affiche aussi de bonnes performances sur les deux dernières années par rapport à d'autres PER.

🏢 Le meilleur PER pour investir dans l'immobilier

Une nouvelle fois, notre choix se porte sur le PER de Linxea. En gestion libre, le nombre de supports disponibles est important : de nombreuses SCPI ou OPCI qui permettent de se diversifier sur de l'immobilier de bureaux , résidentiel, des hôtels, des commerces, etc.. La diversification peut aussi se faire géographiquement avec des SCPI qui portent sur différentes zones en France ou en Europe.

En gestion pilotée horizon (la gestion de base du PER), vous investissez dans l'immobilier via deux fonds :

Primonial CapImmo : composé d’immeubles de bureaux, de commerces, d’établissements de santé/éducation et d’immeubles résidentiels

SC Tangram : composé de parts de SCPI et d’autres fonds immobiliers, d'actions de sociétés foncières cotées ou non cotées et d’immeubles.

En fonction de votre âge et du profil de risque de gestion choisie, la composition dans ces fonds immobiliers peut aller jusqu'à 30% de votre épargne.

Le meilleur PER sur le thème

IMMOBILIER

en gestion pilotée ou libre

➡️ SCPI Bureaux, commerce

➡️ Immo en France et en Europe

➡️ 2 fonds en gestion pilotée

Le meilleur PER pour les travailleurs non salariés et les indépendants

Ampli est un acteur spécialisé des solutions de mutuelle et d'épargne pour les indépendants et les libéraux. Le seul défaut de ce PER est qu'il ne soit pas ouvert aux particuliers.

Le PER d'Ampli a réalisé de belles performances en 2021 et a su résister au contexte difficile de marché en 2022, là où de nombreux autres PER ont connu de très mauvaises performances. Son fonds euro a généré 2.8% de rendement net, largement au dessus de la moyenne des autres fonds euro (2%).

La gestion horizon repose sur 2 fonds immobiliers, 3 fonds actions, 2 fonds obligataires et 2 fonds "investissement responsable". Le PER d'Ampli propose donc un investissement diversifié, de belles performances sur le fonds euro et ses unités de compte.

Le PER d'Ampli est pour nous le meilleur PER à destination des indépendants ou des professions libérales (avocats, médecins, infirmiers, kiné, artisans, commerçants, ...)

Fonds euro

2.8%

performance nette en 2022

➡️ Pour les indépendants et TNS

➡️ Excellentes performances

➡️ Frais très faibles

➡️ Frais de gestion faibles grâce à de nombreux ETF

L'essentiel à savoir sur les avantages fiscaux du PER

L'investissement dans un PER est particulièrement intéressant car vous avez la possibilité de déduire vos versements de vos revenus imposables. Par exemple si votre tranche marginale d'imposition est de 30%, si vous versez 1000 euros sur votre PER, vous déclarez 1000€ en moins dans vos revenus et vous économisez donc 300 euros !

🔎 Les points clés :

Vous pouvez déduire un montant investi à hauteur de 10% de vos revenus

A l'ouverture d'un PER, vous pouvez investir le plafond des trois dernières années (soit 30% de vos revenus)

A la sortie du PER, vous êtes imposé sur le capital et la plus-value si vous avez choisi l'avantage fiscal sur vos versements

Vous pouvez ne pas choisir l'avantage fiscal sur vos versements. Dans ce cas, seule la plus-value est imposée à la sortie

L'avantage fiscal constitue une avance de trésorerie que l'on peut placer et faire travailler. Mais elle est au final imposée à la sortie.

Il peut être intéressant de sortir en capital fractionné : c'est à dire sur quelques années, pour éviter d'atteindre des tranches d'imposition trop importantes.

Pour tout savoir sur la fiscalité du PER, consultez notre fiche dédiée.

Les autres infos utiles

PER ou assurance vie ?

Sur l'assurance vie, impossible de déduire son investissement de son revenu imposable alors que c'est possible pour le PER. Par contre l'assurance vie peut être débloquée à tout moment alors que le PER peut être débloqué à la retraite ou dans certains cas (dont l'achat de la résidence principale).

Pourquoi pas PER proposé par ma banque ?

Les PER proposés par les banques comportent souvent des frais importants, notamment sur vos versements (jusqu'à 5% !) alors qu'ils sont en général de 0% sur les versements pour les PER accessibles en ligne. Ces frais viennent diminuer fortement votre rentabilité sur le long terme. Il est également plus difficile d'obtenir des informations librement sur les performances et la composition des gestions pilotées. Les informations s'obtiennent généralement via un conseiller bancaire (rendez-vous nécessaire).

Sortie en capital ou sous forme de rente ?

La sortie en capital représente la majorité des cas. Vous avez aussi la possibilité de sortir en capital fractionné sur plusieurs années pour éviter une imposition trop forte. La sortie sous forme de rente est possible, mais on trouve souvent des frais sur le paiement de la rente ou encore des frais de gestion de rente.

La gestion pilotée horizon c'est quoi ?

Il s'agit de la gestion standard proposée par tous les PER. Elle comporte trois profils de risque : "prudent", "équilibré" et "dynamique". Les investissements prédéterminés et suivent un tableau précis avec une prise de risque plus importante lorsque l'on est loin de la retraite et une sécurisation progressive à l'approche de la retraite, en investissant notamment dans le fonds euro ou des fonds peu risqués.

Quels sont les cas de déblocage possibles ?

Vous pouvez débloquer votre PER au moment de la retraite, mais aussi dans d'autres cas : achat d’une résidence principale, décès du conjoint, invalidité, situation de surendettement, expiration des droits au chômage ou cessation d'une activité non salariée.

Informations comparateur PER

Les indications données sur cette page ne constituent pas des conseils personnalisés d'investissement. Consultez un conseiller en investissement financier ou un conseiller en gestion de patrimoine pour cela.

Les PER indiqués sur cette page font l'objet d'une rémunération à Philtr lorsque vous souscrivez via les liens de cette page. Nos choix sur les meilleurs PER ne sont cependant pas guidés par les niveaux de rémunération des différents PER mais par une analyse et une notation transparente (voir notre page comparatif PER pour la méthodologie).

Les PER indiqués sur cette page ne correspondent pas à l'ensemble des PER disponibles sur le marché. Consultez notre comparatif, sur lequel figurent davantage de PER ainsi que nos pages d'avis sur les PER (voir notre guide PER) pour avoir une vision plus globale (mais non exhaustive) des PER disponibles sur le marché.

Philtr est une marque de la société OIB Group, comparateur et courtier digital 100% en ligne et inscrit à l’Orias comme courtier en assurance sous le numéro 19007909.