Avis sur le PER GARANCE Sérénité

GARANCE Sérénité est un PER par points atypique destiné aux investisseurs prudents. Que penser de ce PER ? Quels sont les frais et quelles performances espérer ? Notre analyse 👉

À lire aussi : notre avis sur le PER Garance Vivacité

Notre Avis sur GARANCE Sérénité

Le PER GARANCE Sérénité est un PER atypique puisqu'il s'agit d'un PER par points et non d'un PER multi supports comme la plupart des autres produits du marché.

Pour les autres PER, l'épargne est constituée d'unités de compte et d'un fonds euro. Plus on est loin de la retraite plus l'épargne cherche du rendement et plus on s'approche de la retraite plus elle se porte sur des unités de compte moins risquées ou du fonds euro. Avec le PER de GARANCE, tout est placé en fonds euro, il n'y a pas d'unités de compte comme des actions (titres vifs), des OPCVM ou des SCPI.

Vos cotisations sont transformées en points. La valeur d'acquisition du point change tous les ans, et la valeur de service du point (convertie en rente ou capital) peut être réévaluée tout au long de votre épargne (sur la base des rendements du fonds euro qui est plutôt performant.

Au moment de la retraite, vos points sont convertis en rente viagère que vous percevez de la retraite jusqu'à votre décès. Il est aussi possible de sortir votre épargne en capital ou sous d'autres formes de rentes.

La sortie en capital a d'ailleurs un avantage intéressant : si vous dépassez l'âge de 65 ans avant de percevoir votre épargne, celle-ci augmente au fil des années (les coefficients de majoration sont disponibles dans la notice. Par exemple, en 2023 ils sont de 3.7% par an).

De notre point de vue, ce PER est destiné à des investisseurs prudents, qui ne sont pas à la recherche d'une performance importante (et du risque élevé qui va avec) sur le long terme, mais d'un placement très sécurisé avec un bon rendement et avec une préférence pour une rente au moment de la retraite.

Chez Philtr.fr, on apprécie l'accessibilité de ce PER, avec un versement initial à 300 euros (là où d'autres PER sont à 900€ de versement initial) et des versements programmés à 50€ par mois.

Un fonds euro très performance

Le fonds euro de GARANCE permet tout de même un rendement intéressant, bien au-dessus des taux moyens constatés sur les autres fonds euro du marché : 4.5% en 2024 et 3.5% en 2023.

Le fonctionnement du système en points n'est pas forcément évident, mais une simulation avec un conseiller de GARANCE permet par exemple de mieux comprendre le lien entre l'épargne et le montant de la rente au moment de la retraite. N'hésitez pas à prendre contact avec eux pour cela via leur site.

Du côté des frais, on regrette simplement les frais sur les versements de 3% qui sont élevés. Pour les autres frais, on note les frais de 0,9% sur la gestion du fonds euro (dans la moyenne de ce que l'on constate sur les PER du marché). Pour la rente, bonne nouvelle, il n'y a pas de frais sur les versements de la rente au moment de la retraite (pas de frais non plus en cas de sortie sous forme de capital).

En résumé, malgré les frais sur les versements, nous apprécions ce PER par le fait qu'il offre une vraie alternative aux PER multi-supports standards. Ce PER par points conviendra plutôt aux investisseurs prudents, puisqu'une fois les points acquis, ils ne peuvent pas diminuer et ne sont pas liés aux fluctuations du marché.

Avantages :

Particularité du PER (par point)

Excellente performance du fonds euro

Plusieurs types de rentes possibles

Faible risque

Nombreuses options

Inconvénients :

Frais sur versement élevés

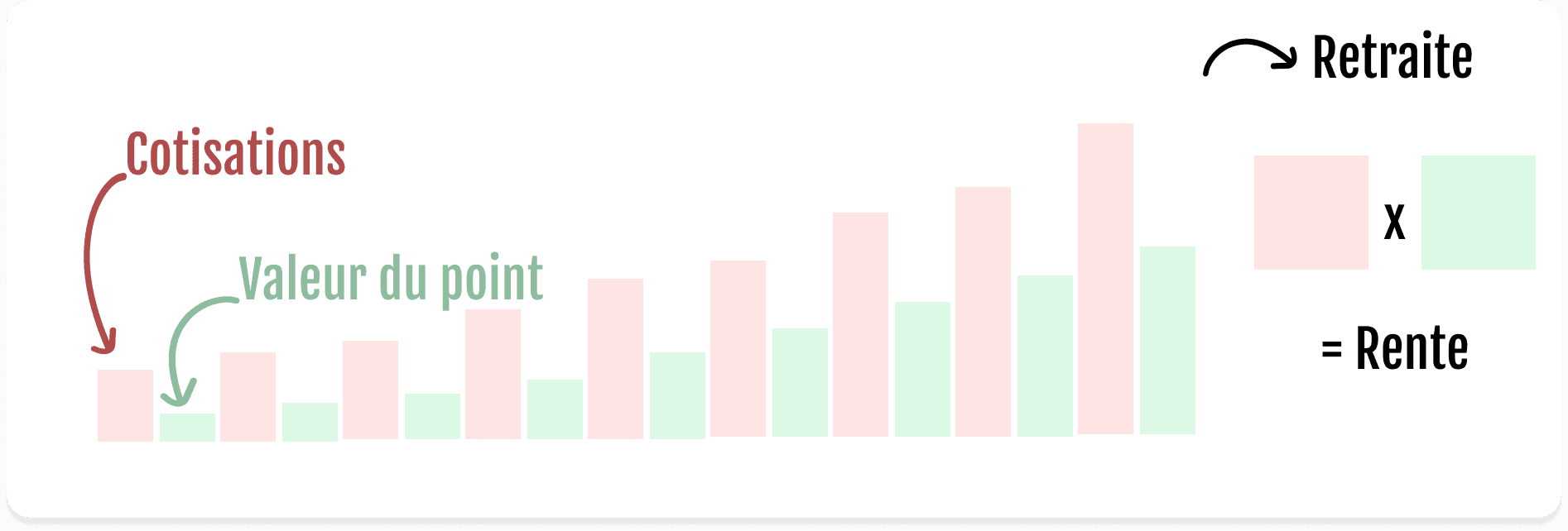

Le système de points, comment ça marche ?

Vos cotisations (votre épargne) sont converties en un nombre de points (aussi appelé '"unités de rente"). La valeur d'acquisition du point évolue au fil des ans.

Au 1er janvier 2023, 1 point = 4,4199 euros à 54 ans. Cela veut dire que pour 1 000 euros cotisés à 54 ans, vous avez droit à 226,25 points. Ces points sont revalorisés en fonction de la performance du fonds euro et d'autres paramètres comme l'espérance de vie.

Au moment de la retraite, une valeur de service permet de convertir vos points en rente.

Rente à 65 ans = nombre de points acquis x valeur de service.

Exemple

si vous avez cotisé en moyenne 200€ par mois, soit 2400€ par an, en commençant à 35 ans et pendant 30 ans avec le tarif 2023, vous avez au moment de votre retraite 16 601,5564 points. Si la valeur de service au moment de votre retraite est de 0,19€, vous avez droit à 16 601,5564 x 0,19€ = 3154,30€ de rente personnelle annuelle à 65 ans, soit 262,86 euros par mois.

Les options de rente

Au moment de la retraite, GARANCE Sérénité propose plusieurs options intéressantes sur la forme de la rente :

une rente personnelle : c'est le cas simple, vous seul percevez la rente au moment de votre passage à la retraite

une rente personnelle avec annuités garanties : si le détenteur du PER décède alors qu'il perçoit la rente, un bénéficiaire désigné recevra la rente jusqu'à la date à laquelle l'adhérent aurait eu 80 ans. En contrepartie de cette option, la rente est légèrement diminuée (un coefficient de minoration est appliqué).

une rente personnelle progressive: sur les 5 ou 10 premières années, la rente peut être majorée ou minorée. Après la période choisie la rente est ensuite diminuée (si elle avait initialement été majorée) ou augmentée (si elle avait été initialement minorée).

L'option de réversion : l'adhérent peut désigner un bénéficiaire qui touchera après son décès, une rente de réversion (de tout ou partie de la rente)

La sortie en capital (total ou fractionné) : au moment de la retraite, l'adhérent peut sortir l'ensemble de son épargne sous forme de capital. Si l'adhérent attend un peu après 65 ans, un coefficient de majoration est appliqué. Ainsi si vous attendez 68 ans et non 65 ans, vous sortez votre épargne avec 12.2% de plus en coefficient de majoration.

GARANCE Sérénité en bref...

Performance du fonds euro du PER GARANCE Sérénité

Le fonds euro du PER GARANCE Sérénité constitue le seul support qui lui permet d'augmenter votre rente à la retraite. Ce fonds euro connaît une excellente performance ces dernières années, assez largement au-dessus de la moyenne des autres fonds euro du marché. Les performances ci-dessous sont indiquées nettes de frais de gestion :

2.80% en 2022

2.50% en 2021

2.50% en 2020

2.70% en 2019

Exemple

Pour 10 000€ placés au 1er janvier 2019, et en tenant compte des frais de versement de 3%, la valeur de l'épargne serait théoriquement de 10 759 euros au 31 décembre 2022.

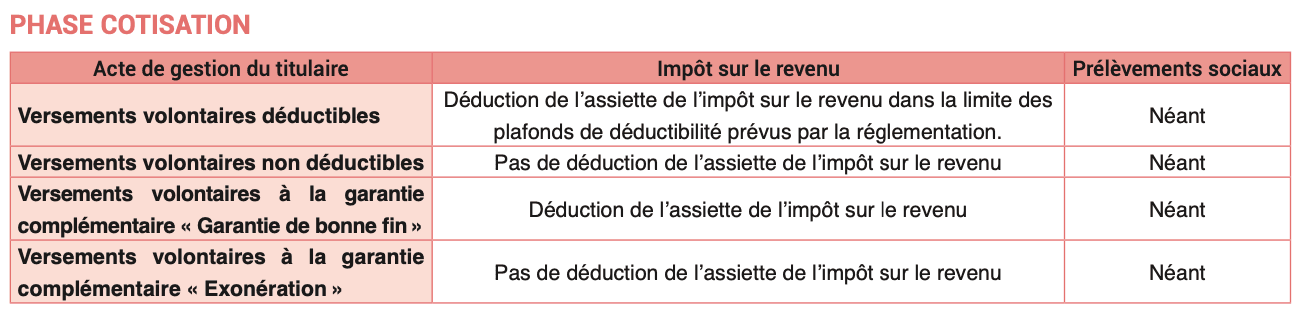

Réduction d'impôt

Chaque année, vous avez la possibilité de bénéficier d'une déduction fiscale sur les sommes versées sur votre PER (voir notre page fiscalité pour des explications complètes).

Ainsi, plus votre taux marginal d'imposition est élevé, plus la déduction d'impôt est importante (elle est limitée à votre disponible fiscal, environ 10% de vos revenus).

Cet avantage fiscal doit être retourné à la sortie dans le sens ou vous êtes imposé sur le capital retraite, mais cet déduction fiscale constitue en fait une avance de trésorerie à placer, dont il serait bête de se priver.

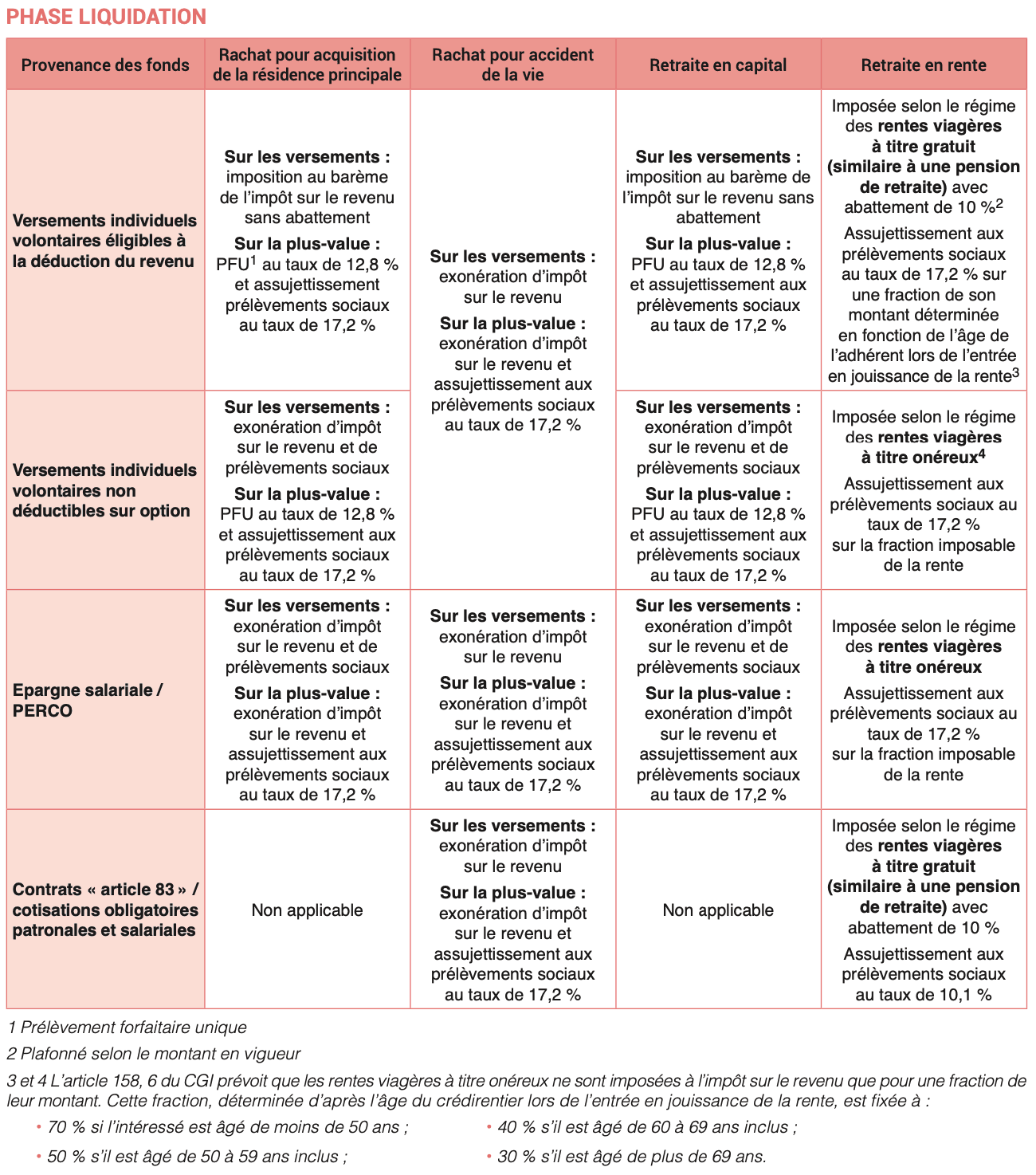

Quand débloquer son PER ?

Comme tous les PER, la sortie du PER GARANCE Sérénité est encadrée. Elle se fait au moment de la retraite et peut prendre la forme d'une rente, d'une sortie en capital ou d'un mix des deux.

Il est même possible de sortir en capital fractionné afin d'éviter d'être imposé sur des tranches marginales d'imposition à fort pourcentage.

Vous pouvez débloquer votre PER GARANCE Sérénité dans les cas suivants :

acquisition de votre résidence principale

décès du conjoint (marié ou pacsé)

expiration des droits aux allocations chômages

invalidité du titulaire du PER, de son conjoint ou de ses enfants

en cas de surendettement

en cas de cessation d'activité non salariée du titulaire à la suite d'un jugement de liquidation judiciaire

Notice et Frais

Si vous souhaitez avoir tous les détails de GARANCE Sérénité, vous pouvez consulter la notice (conditions générales)

Afin d'avoir une vision complète de l'ensemble des frais du PER de GARANCE Sérénité, vous pouvez visionner le PDF ci-après. Cette plaquette détaillant les frais est désormais obligatoire pour tous les PER. Elle permet d'y voir clair avec un document qui permet de comparer les frais facilement d'un contrat à l'autre.

Info comparateur : chez Philtr, nous sommes engagés pour vous donner les meilleurs avis, de la manière la plus impartiale et indépendante possible. Le comparatif et les avis que nous éditons ne représentent pas la totalité des PER du marché, car il nous est impossible de tous les lister. Nous nous efforçons cependant d'en lister le maximum, en priorité ceux que nous jugeons les meilleurs ou les plus populaires.

Philtr, peut être rémunéré par des liens d'affiliation lorsque vous souscrivez à un PER en utilisant le comparateur de PER. Pour le PER de GARANCE Sérénité, c'est le cas, lorsque vous effectuez une demande sur le formulaire de GARANCE Sérénité via un lien présent sur notre site vers GARANCE Sérénité.

Philtr est une marque de la société OIB Group, comparateur et courtier digital 100% en ligne et inscrit à l’Orias comme courtier en assurance sous le numéro 19007909.