Avis sur le PER GARANCE Vivacité

GARANCE Vivacité est le deuxième PER de Garance, un acteur important de l'épargne. Ce PER est très intéressant sur ces modes de gestion, les unités de compte et les performances qu'il peut offrir !

Notre Avis sur le PER Garance Vivacité

Après le PER original par point "Sérénité" de Garance, le spécialiste de l'épargne propose un PER Vivacité mais original mais avec des particularités très intéressantes, aussi bien pour les investisseurs prudents que pour ceux qui veulent prendre plus de risque et à la recherche d'une bonne performance sur le long terme.

Une gestion horizon retraite audacieuse

La gestion horizon retraite est le type de gestion standard des PER : une grille détermine quelle sera l'allocation de votre épargne sur différents fonds qui composent le PER. De manière générale, les PER proposent 3 profils de risque : prudent, équilibré et dynamique.

Le point intéressant sur la gestion horizon de ce PER est qu'il propose un quatrième profil de risque : "Audace" qui présente une forte exposition à des actifs risqués (mais aussi à fort potentiel de rendement).

De notre point de vue, ce profil de risque est intéressant pour des profils d'épargnants jeunes, qui visent une épargne long termes avec un rendement élevé (et pas nécessairement un déblocage pour l'achat d'une résidence principale par exemple).

Ce profil de risque peut permettre d'aller chercher de belles performances sur des horizons de temps de 10 à 20 ans d'épargne. On peut aussi noter que l'épargnant peut changer de profil de risque au cours de la vie du PER.

Au moment de l'adhésion à ce PER, l'épargnant peut aussi choisir 3 options de gestion :

Une gestion active : l'épargne est répartie sur plusieurs fonds gérés activement et le fonds euro. L'allocation du fonds est modifiée à minima tous les 6 mois, en fonction de l'évolution du marché.

Une gestion passive : une allocation prédéterminée entre des ETFs (trackers) et le fonds euro. Tous les ans (à minima) l'allocation est modifiée pour sécuriser l'épargne en s'approchant de l'âge de départ à la retraite.

Une gestion "ESG" : épargne répartie sur plusieurs trackers, fonds et sur le support en euros. Tous les supports d'investissements sont des supports "investissement durable".

Ces options sont de notre point de vue très intéressantes car non proposées par ailleurs sur d'autres PER. L'investisseur curieux pourra donc aller voir les ETF et fonds disponibles sur les différentes allocations. On note la présence importante d'ETF (qui répliquent la performance d'indices comme le CAC40 ou le NASDAQ par exemple). C'est un point intéressant car ces ETF comportent beaucoup moins de frais que d'autres fonds (gérés par des sociétés de gestion).

Performances des gestions horizon

2024 : +7.20% (prudent) / +9.80% (équilibrée) / +11.30% (dynamique)

2023 : +6.00% (prudent) / +8.30% (équilibrée) / +10.90% (dynamique)

Ces performances correspondent à un profil à plus de 10 ans de la retraite.

Un fonds Euro très performant

Si le PER Vivacité de Garance est intéressant pour les épargnants à la recherche de fort rendement, il l'est aussi de notre point de vue pour les épargnants à la recherche de sécurité et ceux qui sont proches de la retraite.

Intéressant car le fonds euro proposé offre une performance relativement stable et élevée par rapport aux performances des autres fonds euro du marché : en 2024, le fonds euro a offert une performance de 4.5% (nette de frais de gestion) et de 3.5% en 2023.

Des unités de compte variées

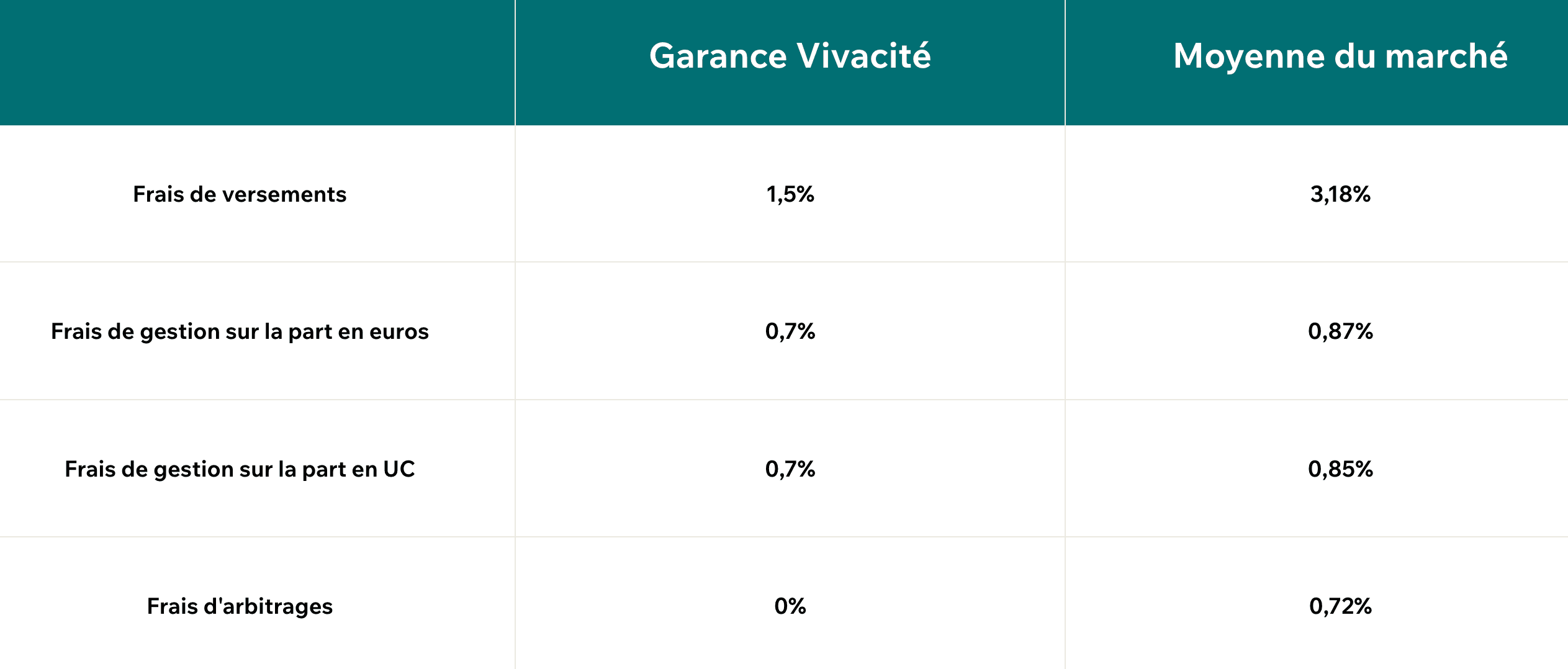

Que ce soit en gestion libre ou en gestion horizon, 45 unités de compte sont proposées (dont 27 respectent les critères de durabilité. Ces unités de comptes sont présentées dans un tableau récapitulatif de la notice de Garance. Un tableau bien utile notamment pour la gestion libre et très transparent sur les frais liés à la gestion de ces fonds et ETF.

On notera d'ailleurs que les frais de gestion (impactés directement sur la performance des fonds) est située entre 0.75% et 1.30% pour la plupart des fonds, là où sur d'autres PER les fonds ont en moyenne des frais de gestion beaucoup plus importants (entre 2 et 3%). C'est un point important pour conserver une bonne performance long termes sur ce PER !

Une belle diversité de fonds et d'ETF est proposée : actions (Europe, monde), commodités, obligations, exposition sur l'inflation, actions nouvelles technologies, actions sur les marchés émergents, ... En résumé, ce PER permet de diversifier son épargne sur de nombreux fonds actions avec une belle diversité géographique et d'aller chercher une bonne performance sur le long terme.

On notera par contre la présence d'un seul fonds immobilier. Ce n'est pénalisant que pour les investisseurs souhaitant s'exposer à l'immobilier via leur PER.

D'autres atouts intéressants avec Garance

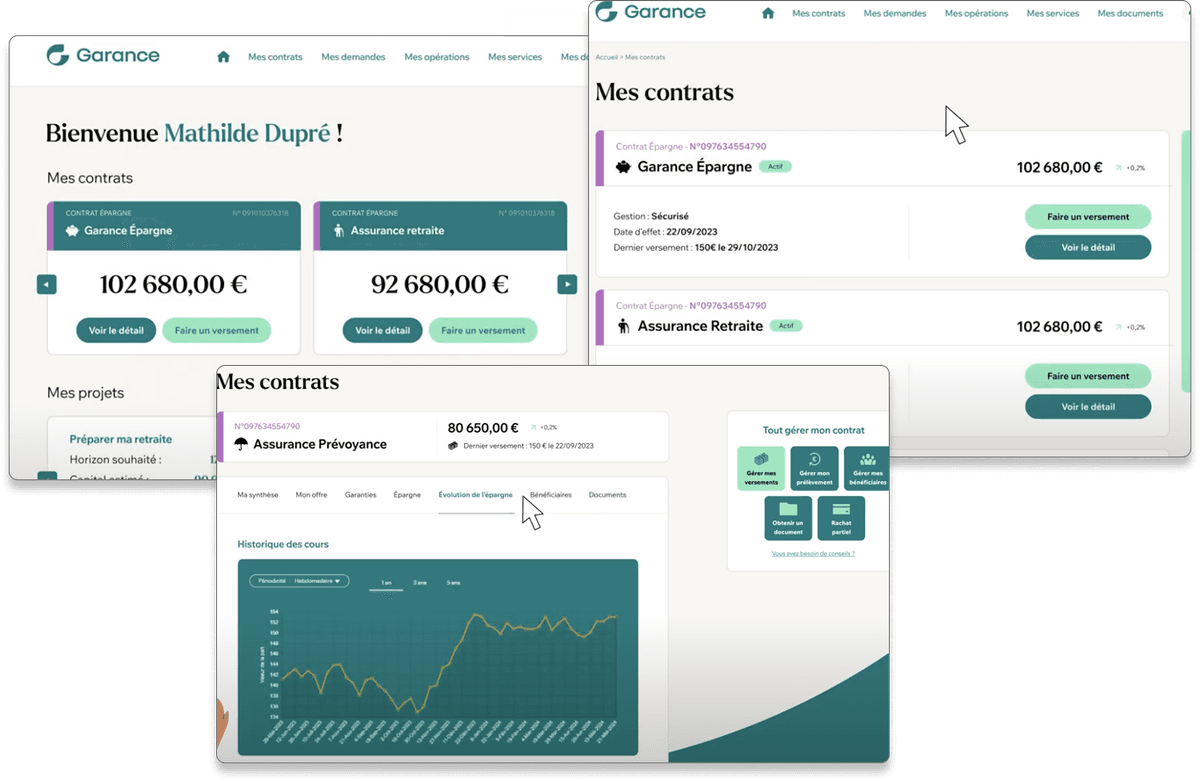

Garance propose une souscription et une gestion 100% en ligne avec un espace client très complet et ergonomique. C'est un point important car vous pourrez réaliser des modifications sur votre profil directement en ligne sans devoir prendre un rendez-vous.

Garance propose aussi d'autres produits comme une assurance vie, un autre PER très différent (le PER Sérénité) et des assurances prévoyances ou assurance obsèque. Pour les personnes qui souhaitent centraliser leurs différents contrats, Garance nous parait donc très intéressant grâce à la diversité et la qualité des produits proposés.

Notre avis en résumé

Le PER Garance Vivacité présente des atouts importants sur les possibilités de gestion multiples qu'il offre et aussi sur la diversité des unités de compte qu'il propose.

Il conviendra très bien à la fois aux investisseurs à la recherche d'une bonne performance avec peu de risque grâce au fonds euro très performant.

Il conviendra également aux investisseurs à la recherche d'un rendement important sur le long terme avec le profil "audace" ou "dynamique" que Garance propose sur ce PER Vivacité.

Un bémol sur les frais sur versement de 1.5% (là où d'autres PER sont à zéro), mais compensés par deux éléments : des frais de gestion très compétitifs sur la plupart des unités de compte, notamment les ETF (qui permettent de compenser selon nous ces frais sur versement) et la possibilité de bénéficier d'un accompagnement humain de qualité via les conseillers de Garance. Un critère important pour choisir de manière avisée le type de gestion souhaité.

Les unités de compte proposent une excellente diversification sur les marchés actions et obligataires qui peuvent délivrer une très bonne performance sur le long terme.

Chez Philtr, on apprécie aussi la souscription en ligne et l'espace client très abouti qu'offre Garance. On apprécie aussi la possibilité d'avoir une vue 360° sur son épargne et sa prévoyance via cet espace, avec notamment les produits d'assurance vie, de prévoyance ou d'assurance obsèque proposés par Garance (tout aussi qualitatifs que son PER Vivacité).

Avantages :

Fonds euro parmi les plus performants du marché (4,5 % en 2024).

Possibilité d'adhérer avec un versement minimum de 100€

Un profil de risque "audace" pour les investisseurs à la recherche de rendement

Prime de bienvenue jusqu’à 250 €.

Un espace client complet et multi-produits

Inconvénients :

Des frais sur versements de 1.5%, qui restent toutefois mesurés (cela peut être 5% chez d'autres acteurs).

Pas adapté aux investisseurs souhaitant s'exposer à l'immobilier

Les options de sortie du PER Garance Vivacité

Au moment de la retraite, le PER Garance Vivacité offre plusieurs possibilités de sortie, permettant à chaque épargnant de choisir l’option qui correspond le mieux à ses besoins et à sa situation patrimoniale.

Sortie sous forme de rente

L’épargne accumulée peut être convertie en rente viagère, avec plusieurs options :

Rente personnelle : vous percevez une rente à vie, calculée en fonction du montant épargné.

Rente avec réversion : un bénéficiaire désigné (conjoint, enfant, autre) perçoit une rente après votre décès. Vous pouvez choisir un taux de réversion de 30 %, 60 %, 80 % ou 100 % de votre rente initiale.

Rente avec annuités garanties : en cas de décès avant un certain âge, un bénéficiaire désigné percevra la rente jusqu’à l'âge prévu (par exemple, jusqu'à 80 ans).

Rente progressive : la rente est majorée ou minorée de 30 % ou 50 % sur les 5 ou 10 premières années, avant d’être ajustée à son niveau définitif.

Sortie en capital

L’épargne peut également être retirée sous forme de capital, en une seule fois ou de manière fractionnée :

Sortie totale : vous récupérez l’intégralité de votre épargne en une seule fois.

Sortie fractionnée : vous récupérez votre épargne en plusieurs versements échelonnés dans le temps.

Bonus après 65 ans : si vous attendez plus de 65 ans pour récupérer votre capital, un coefficient de majoration s’applique, augmentant le montant récupéré (par exemple, +12,2 % si vous attendez 68 ans).

Une flexibilité intéressante

Que vous choisissiez une rente, une sortie en capital ou un mix des deux, le PER Garance Vivacité offre une grande souplesse et des options adaptées à différents profils d’épargnants. Cela en fait un produit attractif pour ceux qui souhaitent anticiper leur retraite en toute sérénité.

GARANCE Vivacité en bref...

Performance du fonds euro du PER GARANCE Vivacité

Le fonds euro du PER GARANCE Vivacité connaît une excellente performance ces dernières années, stable et assez largement au-dessus de la moyenne des autres fonds euro du marché. Les performances ci-dessous sont indiquées nettes de frais de gestion :

4.50% en 2024

3.50% en 2023

2.80% en 2022

2.50% en 2021

2.50% en 2020

2.70% en 2019

Exemple

Pour 10 000€ placés au 1er janvier 2019 exclusivement en fonds euro, et en tenant compte des frais de versement de 1.5%, la valeur de l'épargne serait théoriquement de 11 816 euros au 1er janvier 2025 (avec un risque très faible).

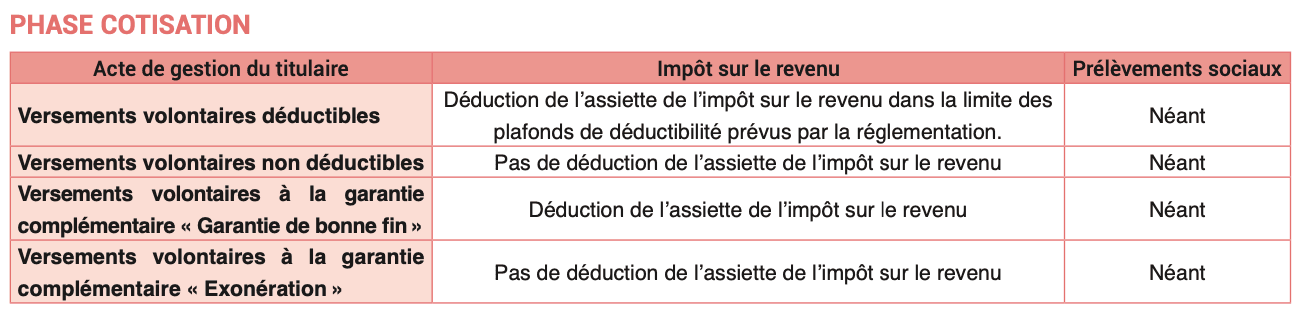

Réduction d'impôt

Chaque année, vous avez la possibilité de bénéficier d'une déduction fiscale sur les sommes versées sur votre PER (voir notre page fiscalité pour des explications complètes).

Ainsi, plus votre taux marginal d'imposition est élevé, plus la déduction d'impôt est importante (elle est limitée à votre disponible fiscal, environ 10% de vos revenus).

Cet avantage fiscal doit être retourné à la sortie dans le sens ou vous êtes imposé sur le capital retraite, mais cet déduction fiscale constitue en fait une avance de trésorerie à placer, dont il serait bête de se priver.

Quand débloquer son PER ?

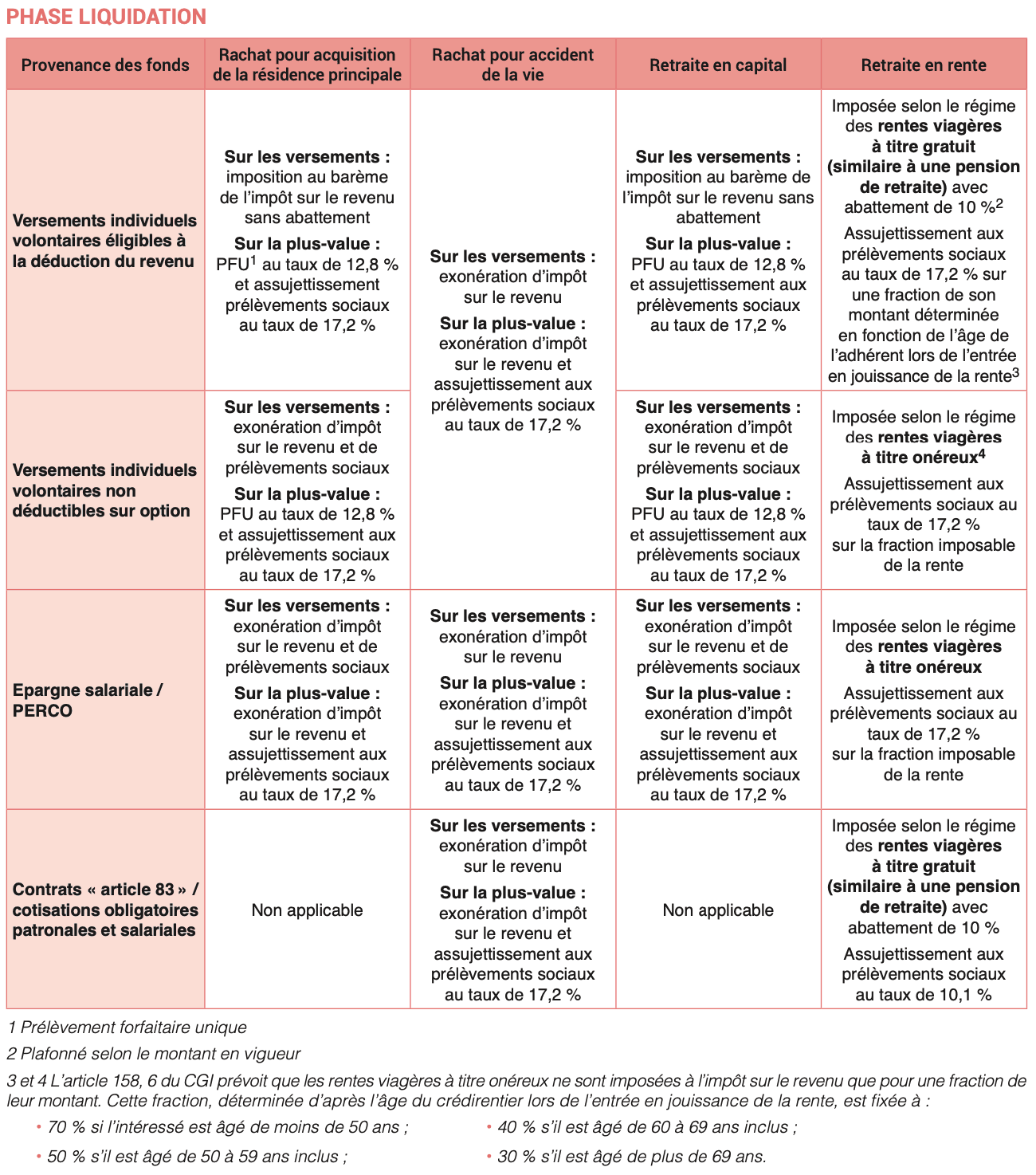

Comme tous les PER, la sortie du PER GARANCE Vivacité est encadrée. Elle se fait au moment de la retraite et peut prendre la forme d'une rente, d'une sortie en capital ou d'un mix des deux.

Il est même possible de sortir en capital fractionné afin d'éviter d'être imposé sur des tranches marginales d'imposition à fort pourcentage.

Vous pouvez débloquer votre PER GARANCE Vivacité dans les cas suivants :

acquisition de votre résidence principale

décès du conjoint (marié ou pacsé)

expiration des droits aux allocations chômages

invalidité du titulaire du PER, de son conjoint ou de ses enfants

en cas de surendettement

en cas de cessation d'activité non salariée du titulaire à la suite d'un jugement de liquidation judiciaire

Prime de bienvenue jusqu'à 250€

Jusqu’au 30 juin 2025, une prime pouvant aller jusqu’à 250 euros est offerte pour toute première souscription avec un versement initial de 500 euros minimum et la mise en place de versements programmés.

Notice et Frais

Si vous souhaitez avoir tous les détails de GARANCE Vivacité, vous pouvez consulter la notice (conditions générales)

Concernant les frais, voici un tableau sur quelques frais mis en avant par Garance ainsi que la moyenne des frais constatés sur le marché (source : rapport du CCSF sur les frais du marché des PER)

Info comparateur : chez Philtr, nous sommes engagés pour vous donner les meilleurs avis, de la manière la plus impartiale et indépendante possible. Le comparatif et les avis que nous éditons ne représentent pas la totalité des PER du marché, car il nous est impossible de tous les lister. Nous nous efforçons cependant d'en lister le maximum, en priorité ceux que nous jugeons les meilleurs ou les plus populaires.

Philtr, peut être rémunéré par des liens d'affiliation lorsque vous souscrivez à un PER en utilisant le comparateur de PER. Pour le PER de GARANCE Vivacité, c'est le cas, lorsque vous effectuez une demande sur le formulaire de GARANCE Vivacité via un lien présent sur notre site vers GARANCE Vivacité.

Philtr est une marque de la société OIB Group, comparateur et courtier digital 100% en ligne et inscrit à l’Orias comme courtier en assurance sous le numéro 19007909.