Avis sur le PER de Goodvest

Goodvest propose un PER avec l'assureur Generali. Que penser de ce PER ? Quels sont les frais et quelles performances espérer ? Notre analyse 👉

Notre Avis sur Goodvest

Goodvest est une société française inscrite à l'Orias en tant que courtier et conseiller en investissements financiers. Elle propose une assurance vie et un tout nouveau PER (sorti fin août 2023). Le PER de Goodvest repose sur l'assureur Generali (ce qui sécurise votre investissement).

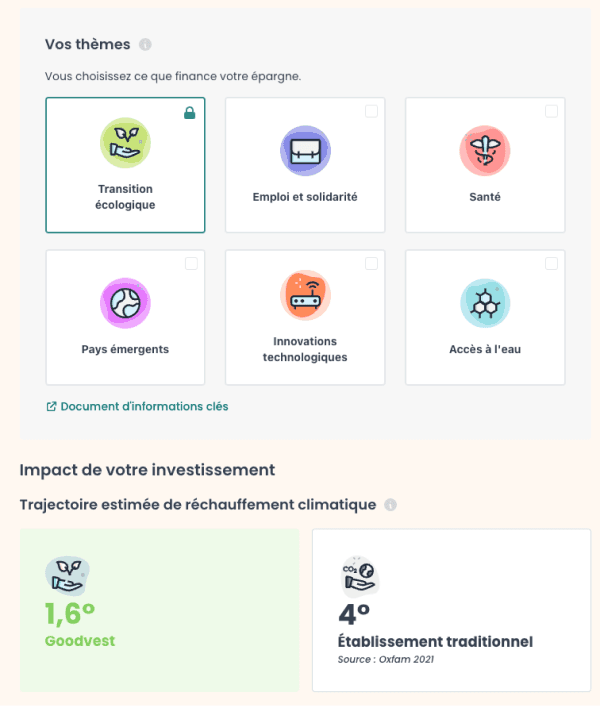

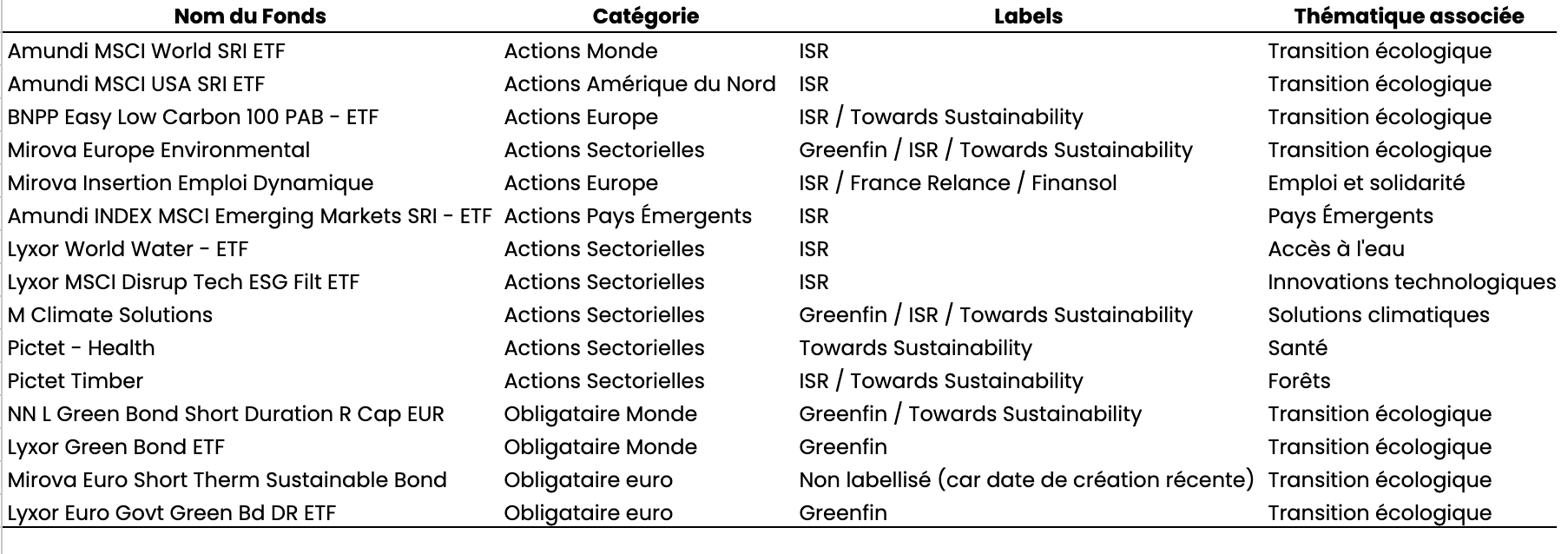

Goodvest propose un PER sur la thématique investissement responsable. Les PER ne sont pas très nombreux sur cette thématique, et ce type de PER conviendra donc parfaitement aux investisseurs pour qui l'utilisation de leur épargne est importante. Sur ce point on apprécie les nombreux fonds labellisés Finansol, Greenfin et Toward Sustainability, beaucoup plus contraignants qu'un simple label "ISR" (investissement socialement responsable) que l'on voit sur beaucoup de fonds.

Le PER Goodvest propose une expérience utilisateur très agréable sur la souscription et sur l'espace de gestion, ce qui permet de réaliser toutes les actions d'investissement, de modification des versements ou des demandes de sortie directement en ligne sur leur site.

La gestion horizon

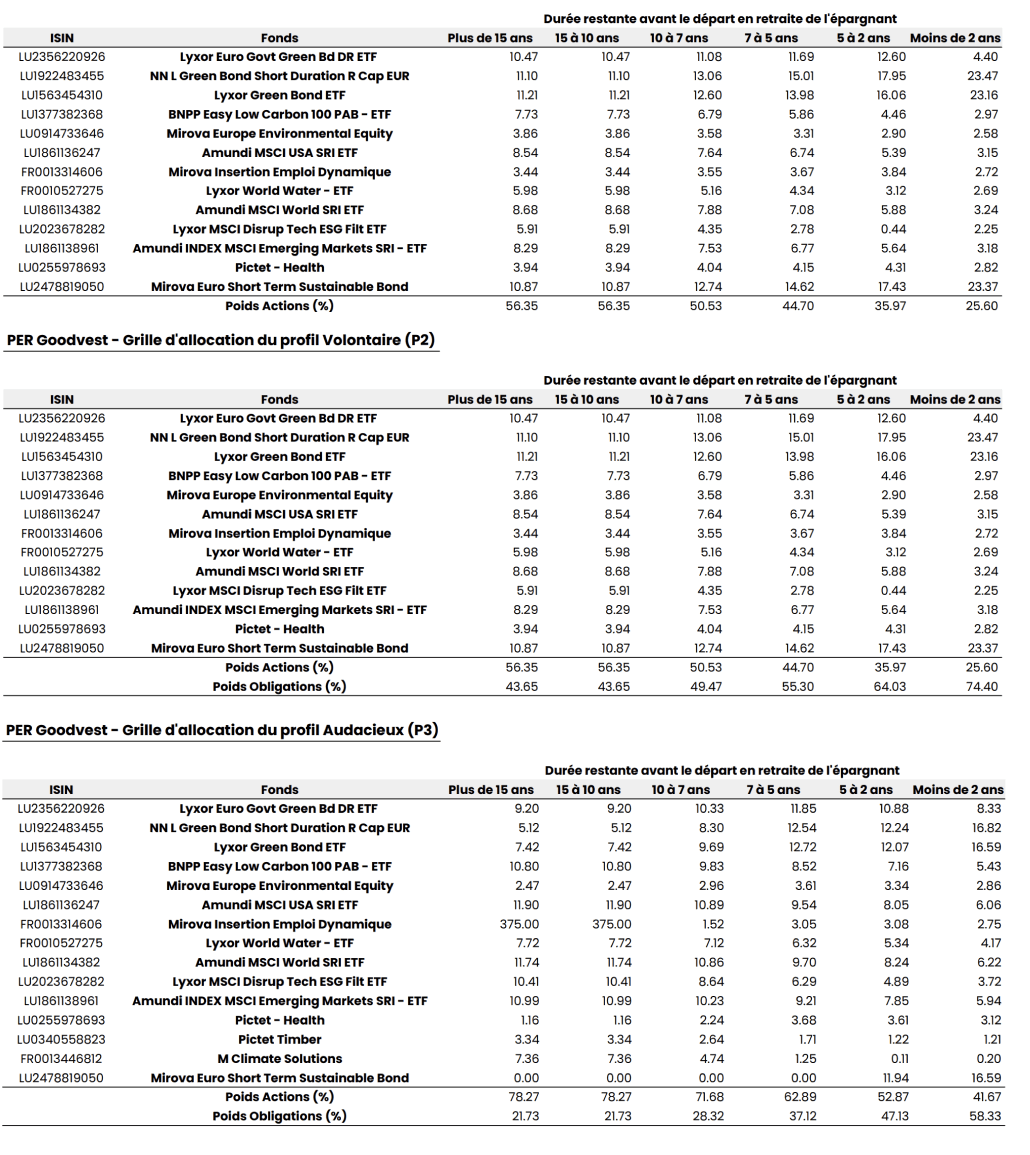

Goodvest propose une gestion horizon retraite avec trois profils de risque avec des fonds sélectionnés selon une méthodologie particulière :

Exclusions systématiques des fonds qui financent les secteurs les plus néfastes comme la production et l’extraction d’énergies fossiles, le tabac, l’armement, les divertissements pour adultes et toutes les entreprises qui violent le pacte des Nations Unis.

Analyse de l’empreinte carbone des fonds (émissions directes et indirectes (scopes 1, 2 et 3) grâce aux données fournies par Carbon 4 Finance.

Cela permet donc à Goodvest de proposer un PER aligné sur l’Accord de Paris et sur une trajectoire de réchauffement climatique de maximum 2 degrés.

Les Frais

Du côté des frais, ils s'établissent à 1.3% auxquels il faut ajouter 0.2% à 0.4% pour les frais de gestion de ETF et des OPCVM, soit un total de 1.7% maximum. Ces frais de gestion sont dans la moyenne basse de ce que l'on constate sur le marché (notamment grâce aux ETF dont la gestion est peu couteuse).

Chez Philtr on apprécie d'ailleurs la transparence sur la totalité des frais, là où de nombreux autres plans épargne retraite omettent de mentionner les frais de gestion des unités de compte (parfois importants).

Les performances

Du côté des performances, le PER venant d'être lancé, il n'est pas possible de constater les performances historiques. Cependant, en "backtestant", c'est à dire en regardant ce qu'aurait été la performance historique avec l'allocation de portefeuille définie dans la gestion pilotée, on retrouve des performances alignées avec les autres PER (voir vignette ci-dessous). Ces performances ne présagent pas des performances futures.

En résumé

Le PER de Goodvest cible des investissements responsables avec un engagement important pour le climat et les accords de Paris. Les frais sont dans la moyenne basse et transparents. L'expérience utilisateur du site est excellente et le service client disponible et à l'écoute. Ce PER nous parait donc être un excellent PER pour les investisseurs soucieux de la responsabilité de leur épargne vis à vis du climat.

Avantages :

Frais faibles

Investissement responsable écologie

Investissement minimum faible

Support réactif et conseil disponible par téléphone

Transparence sur les frais

Inconvénients :

pas de fonds euro

pas de gestion libre (pour les investisseurs expérimentés)

Goodvest en bref...

Offre PER Goodvest

Vous pouvez bénéficier de 3 mois de frais de gestion offers (jusqu'à 500 euros) avec le code "PHILTR" en souscrivant via ce lien.

Fonds euro

Pas de fonds euro sur ce PER assurantiel. C'est assez rare pour être souligné. La sécurisation à l'approche de la retraite se fait donc sur des fonds à dominante obligations et la part d'actions (plus risquées que les obligations) devient moins importante lorsque le PER approche la retraite.

Ainsi, sur le profil prudent ou sur pour des épargnants proches de la retraite, le PER peut bien performer en cas de baisse ou stagnation des taux d'intérêts, mais peut sous performer par rapport à un fonds euro en cas de hausse des taux (comme cela a été le cas en 2022 et 2023).

Supports d'investissements

Le PER Goodvest se positionne clairement sur une thématique écologie / investissements responsables et fait donc partie des quelques PER purement thématiques. Les investisseurs sensibles à la cause écologique auront donc un intérêt marqué pour le PER de Goodvest.

Les fonds qui financent des industries telles que l'extraction d'énergie fossiles, le tabac ou l'armement sont exclus.

Goodvest analyse aussi l'empreinte carbone des fonds (via les données fournies par Carbon 4 Finance) qui permet selon Goodvest de proposer un PER aligné sur l’Accord de Paris et une trajectoire de réchauffement climatique de maximum 2 degrés.

Certains fonds sont labellisés ISR, label que l'on retrouve assez fréquemment et qui n'est selon nous pas aussi exigeant que les labels Greenfin ou Towards sustainability qui composent aussi de nombreux fonds du PER de Goodvest.

A noter également, le PER Goodvest n'est pas exposé à l'immobilier. Si vous êtes déjà propriétaire de de votre résidence principale ou que vous réalisez de l'investissement locatif et que vous êtes donc déjà exposé à l'immobilier, le PER de Goodvest sera préférable à un PER fortement exposé à l'immobilier comme celui de Linxea Spirit par exemple.

Types de gestion

Gestion horizon retraite

La gestion horizon retraite est la gestion par défaut de tous les PER. Elle se décline en trois profils de risque : prudent, équilibré et dynamique. Goodvest ne propose pas de gestion libre. Si vous souhaitez gérer vous mêmes votre PER, il vous faudra donc vous tourner vers des PER comme celui de Linxea par exemple.

Concernant les différents profils de gestions, le PER de Goodvest propose une allocation qui se sécurise à partir de 15 ans de la retraite. Vous pouvez visualiser dans le tableau ci-dessous les composantes de votre investissement en fonction du profil de risque choisi et de votre âge :

Réduction d'impôt

Chaque année, vous avez la possibilité de bénéficier d'une déduction fiscale sur les sommes versées sur votre PER (voir notre page fiscalité pour des explications complètes).

Ainsi, plus votre taux marginal d'imposition est élevé, plus la déduction d'impôt est importante (elle est limitée à votre disponible fiscal, environ 10% de vos revenus).

Cet avantage fiscal doit être retourné à la sortie dans le sens ou vous êtes imposé sur le capital retraite, mais cet déduction fiscale constitue en fait une avance de trésorerie à placer, dont il serait bête de se priver.

Quand débloquer son PER ?

Comme tous les PER, la sortie du PER Goodvest est encadrée. Elle se fait au moment de la retraite et peut prendre la forme d'une rente, d'une sortie en capital ou d'un mix des deux.

Il est même possible de sortir en capital fractionné afin d'éviter d'être imposé sur des tranches marginales d'imposition à fort pourcentage.

Vous pouvez débloquer votre PER Goodvest dans les cas suivants :

acquisition de votre résidence principale

décès du conjoint (marié ou pacsé)

expiration des droits aux allocations chômages

invalidité du titulaire du PER, de son conjoint ou de ses enfants

en cas de surendettement

Notice et Frais

Si vous souhaitez avoir tous les détails de Goodvest PER, vous pouvez consulter la notice (conditions générales)

Info comparateur : chez Philtr, nous sommes engagés pour vous donner les meilleurs avis, de la manière la plus impartiale et indépendante possible. Le comparatif et les avis que nous éditons ne représentent pas la totalité des PER du marché, car il nous est impossible de tous les lister. Nous nous efforçons cependant d'en lister le maximum, en priorité ceux que nous jugeons les meilleurs ou les plus populaires.

Philtr, peut être rémunéré par des liens d'affiliation lorsque vous souscrivez à un PER en utilisant le comparateur de PER. Pour le PER de Goodvest, c'est le cas, lorsque vous effectuez une demande sur le formulaire de Goodvest PER via un lien présent sur notre site vers Goodvest.

Philtr est une marque de la société OIB Group, comparateur et courtier digital 100% en ligne et inscrit à l’Orias comme courtier en assurance sous le numéro 19007909.