Notre avis sur le PER Spirit de Linxea

Linxea propose trois PER dont le PER Spirit. Quelles sont ses caractéristiques, ses frais, ses performances. Notre avis sur le plan d'épargne retraite start de Linxea.

Notre avis sur le PER Spirit de Linxea

Le PER Spirit fait partie des trois PER distribués par Linxea et c'est sans doute un des meilleurs du marché et ce pour plusieurs raisons :

frais de gestion peu élevés (voir notre explication sur les frais du fonds euro notamment)

en gestion horizon, une bonne résilience sur des marchés houleux grâce à une bonne exposition à l'immobilier.

trois modes de gestion possibles : libre, horizon et déléguée. Les gestions sont cumulables.

en gestion déléguée : deux sociétés de gestions sont possibles, Montségur et Yomoni.

un fonds euro nouvelle génération qui permet d'aller chercher davantage de performances en contrepartie d'une petite concession sur le capital garanti (98% au lieu de 100%).

Pour les investisseurs qui cherchent la liberté, ce PER est vraiment idéal car il permet de mixer les modes de gestion, et permet également en gestion libre, d'investir sur une kyrielle de supports d'investissements : SCI, SCPI, Private Equity, fonds datés à échéance, ...

Autre point positif, la souscription se fait 100% en ligne ainsi que les différentes opérations de gestion.

De notre point de vue, la gestion horizon retraite ne constitue pas le point fort de ce PER car elle est constituée d'un nombre limité de supports (offrant tout de même une bonne diversification) et ne sera pas forcément appréciée des épargnants déjà exposés par ailleurs à l'immobilier et ne souhaitant pas s'exposer davantage. Les supports sont également assez chargés en frais et impactés directement sur la performance des fonds.

Ce PER conviendra donc bien aux investisseurs souhaitant mixer plusieurs modes de gestion et accéder à une grande diversité d'unités de comptes et de supports d'investissements : ETC, OPCVM, SCPI, ...

L'essentiel du PER Spirit de Linxea

Notre vignette ci-dessous résume les informations importantes vous permettant de comparer le PER Spirit de Linxea avec d'autres PER.

Code promo

Offre en cours valable du 2 octobre 2023 au 30 novembre 2023 : 150€ offerts sous conditions pour l'ouverture d'un PER Linxea Spirit.

150€ offerts à l'ouverture d'un PER Linxea Spirit jusqu'au 30 novembre 2023 avec le code SPIRITPER1023

Performances du PER Spirit de Linxea

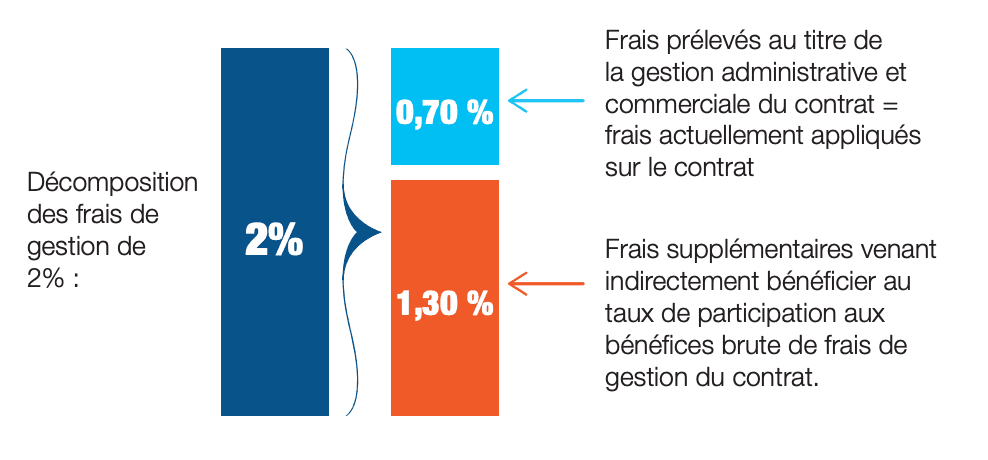

En ce qui concerne les performances du fonds euro nouvelle génération géré par Spirica, le fonds a affiché de belles performances 2020 et 2021, toutes deux égales à 1.65%/an net de frais et ce malgré les frais de gestion du PER de 2%.

Attention à l'interprétation des frais de gestion : les 2% sont en fait 0.7% de frais de gestion administrative et 1.30% qui viennent s'appliquer à la participation aux bénéfices : en cas de conditions de marchés très défavorables, la perte est immédiatement impactée au lieu d'être reportée dans le temps comme pratiqué sur les fonds Euro ancienne génération. En contrepartie, ce mécanisme permet à Spirica qui gère le fonds euro d’aller rechercher une meilleure performance pour le client.

En ce qui concernant la performance des gestions horizons : le tableau ci-dessous vous indique les performances 2022, sur les différentes gestion et pour des éloignements à la retraite différents.

Performances 2022

Ces performances sont celles de profils plus ou moins éloignés de la retraite. En effet, la composition du PER diffère selon que l'on est plus ou moins proche de la retraite afin de tendre vers un profil moins risque à l'approche de la retraite.

Temps avant retraite | Performance 2022 |

|---|---|

|

|

entre 2 et 5 ans |

|

entre 5 et 10 ans |

|

Plus de 10 ans |

|

Performances 2021

Temps avant retraite | Performance 2021 |

|---|---|

|

|

entre 2 et 5 ans |

|

entre 5 et 10 ans |

|

Plus de 10 ans |

|

Sur 2021, malgré une année de très bonne performance des marchés, les gestions horizon ont relativement peu performé, la gestion dynamique ayant été la plus décevante (certains PER concurrents affichent + de 20% sur la gestion dynamique).

Par contre sur l'année 2022 qui a au contraire été une année difficile pour un grand nombre de PER, même avec des performances négatives, le PER Spirit de Linxea affiche une bonne résilience (en 2022, certains PER ont connu des performances de -15% en profil prudent...!).

Le PER étant un placement de long terme, il faudra donc juger sur davantage que deux années, mais on peut dire que sur une année de crise (2022), le PER Spirit a bien passé un année compliquée sur les marchés. Notamment grâce à une exposition à l'immobilier assez importante à l'immobilier, moins volatile.

Compte tenu de cette importante composante immobilière, on peut toutefois rester prudent sur les performances à venir dans un environnement de taux qui remontent (généralement corrélé à une baisse de l'immobilier).

Quelles gestions proposées sur le PER Spirit de Linxea ?

Dans ce PER, Linxea propose une gestion libre avec des très nombreux supports d'investissement, une gestion horizon retraite (le standard du les PER) et des gestions déléguées, l'une à Yomoni, l'autre à Montsegur.

Gestion déléguée

Vous pouvez choisir Yomoni ou Montsegur. Vous déléguez la gestion à un de ces deux acteurs qui réalise des arbitrages en fonction de sa stratégie. Des rapports réguliers vous sont envoyés avec la stratégie du gérant et l'explication sur les arbitrages réalisés (c'est à dire les réallocations des actifs gérés). Cette stratégie implique des frais supplémentaires.

Si vous choisissez la gestion déléguée, souscrivez en gestion libre puis basculez en gestion déléguée, car la gestion déléguée n'est accessible qu'une fois le délai de rétractation de 30 jours passé. Si vous ne choisissez pas la gestion libre, vous serez investi par défaut en gestion horizon retraite.

Gestion horizon retraite

De manière très standard, trois profils de risques sont disponibles : prudent, équilibré et dynamique.

Les supports d'investissements sont peu nombreux : le fonds euro nouvelle génération et 4 fonds :

SC Tangram : parts de SCPI et de fonds immobiliers, d'actions de foncières côtées ou non et d'immeubles.

SCI Primonial Cap Immo : SCI immobilière (fonds immo, SCPI, OPCI, immeubles détenus en direct)

FCPR Ardian Multi stratégie : fonds de capital investissement qui investit dans des sociétés non cotées ou d'autres fonds (fonds de fonds).

ABCM Montségur : FCP d'action internationales

Sur la gestion horizon retraite, votre allocation d'actif, c'est à dire la manière dont est alloué votre épargne sur les différents fonds est connue à l'avance, en fonction de votre éloignement à la retraite, vous êtes sur des supports plus ou moins risqués. Proche de la retraite, le PER est placé en fonds euro (75% sur la gestion prudente), ce qui vous permet de sécuriser votre épargne peu de temps avant d'en avoir besoin.

Avec le PER Spirit de Linxea, vous pouvez cumuler les types de gestion en mettant par exemple 30% en gestion libre, 30% en gestion horizon retraite et 40% en gestion déléguée.

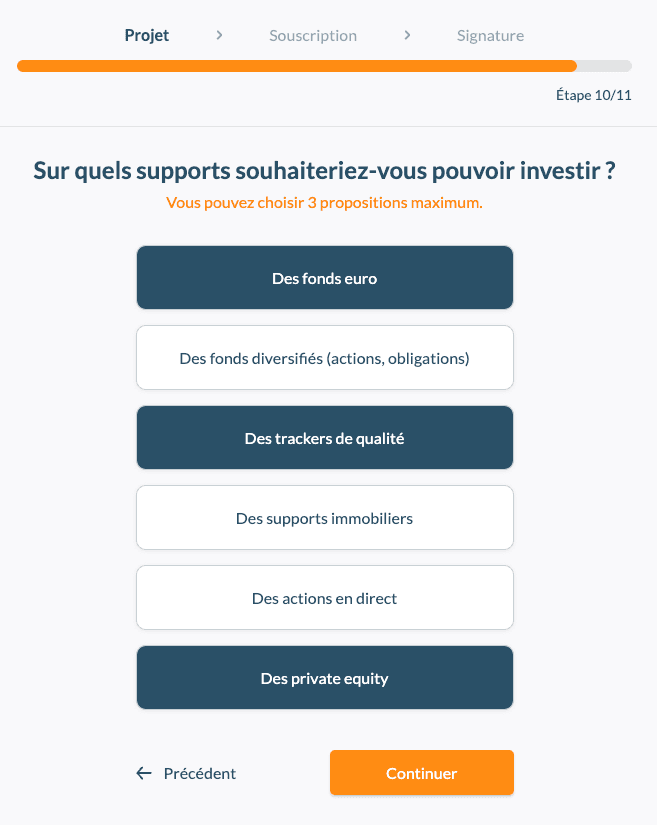

Gestion libre

C'est sans doute le point fort de ce PER. Vous avez accès à de très nombreuses unités de compte et très variées.

La gestion libre vous permet d'allouer votre épargne comme vous le souhaitez. Toutefois, prêtez attention aux frais des fonds dans lesquels vous investissez : frais de gestion, frais d'entrée ou sortie. Certains fonds sont fortement chargés en frais.

Liste des supports possible pour la gestion libre du PER Sprit de Linxea.

Le fonds euro nouvelle génération de Spirica (Crédit Agricole)

Une sélection par Linxea des meilleurs fonds avec de multiples gestionnaires

Des fonds immobiliers : de nombreuses SCPI, SCI ou OPCI sur des thématiques divers. Commerces, bureaux, hôtellerie, diversifiée, résidentiel, ... Vous avez également le choix en diversité géographie : Île de France, régions, étranger.

Des OPCVM : fonds à thématiques et sous-jacents très variés. Fonds obligataires, actions (Europe, monde,..). 565 fonds sont disponibles.

Des ETF : 38 ETF pour bénéficier de frais réduits et d'une bonne diversification. Les ETF sont des trackers indiciels, ils répliquent la performance des principaux indices mondiaux : CAC 40, NASDAQ, ...

Du private equity : pour les investisseurs souhaitant accéder sans trop de contraintes au capital investissement, ces fonds donnent accès à des PME ou de jeunes sociétés à fort potentiel de croissance. Le private equity a connu de bonnes performances ces dernières années (mais les performances historiques ne présagent pas des performances futures). Des supports sont disponibles auprès d'acteurs renommés du private equity, comme idinvest, NextStage AM ou Eiffel Group.

Des fonds datés à échéance : permettent de placer un capital sur un horizon de temps connu au départ (souvent 5 ans). Ce type d'investissements donne une bonne visibilité sur les rendements à venir avec moins de volatilité. Vous supportez par contre un risque de taux (si les taux montent la valeur des obligations baisse) qui diminue au fur et à mesure que l'on s'approche de la maturité des obligations (dans ce cas sauf en cas de défaut, vous réalisez le rendement prévu).

Des produits structurés : il s'agit de produits structurés par des banques qui comportent généralement une partie en capital garantie et l'autre investie sur des options financières ou des produits similaires. Ils peuvent distribuer des coupons annuels avec des rendements intéressants. Ces produits sont réservés à des investisseurs avertis pour bien en comprendre les risques (il faut idéalement être accompagné d'un conseiller en gestion de patrimoine qui vous expliquera le produit).

Des fonds de croissance : investissement de long terme avec garantie en capital partielle (80%). Vous ne pouvez pas investir plus de 75% de votre épargne, le reste devant être investi en unités de compte.

En gestion libre, vous ne pouvez pas affecter des versements réguliers à certains produits comme des ETF par exemple. Il faut donc affecter, après vos versements programmés ou vos versements libres, vos fonds sur les produits de votre choix.

Notre avis sur les frais du PER Spirit de Linxea

Les frais de versements du PER Spirit de Linxea sont à zéro. C'est un très bon point face à d'autres PER souscrits via des courtiers physiques qui affichent fréquemment des frais de 3% à 5% aujourd'hui clairement injustifiés. Dans le cas d'un besoin sur des problématiques fiscales, privilégiez des honoraires de conseil auprès d'un CGP ou bien de frais de versements limités (possible de les négocier avec certains PER).

Pour souscrire, il faudra également vous acquitter de 10€ de frais associatifs. Ces frais ne représentent pas grand chose, mais on a du mal à comprendre leur présence d'un point de vue marketing. Ils pourraient tout simplement être supprimés.

Du côté du fonds euro, les "2% maximum" de frais sont à prendre avec des pincettes. S'agissant d'un fonds euro nouvelle génération, il y a en réalité 0.70% de frais de gestion administrative et 1.30% maximum (cela dépend des performances du fonds) qui viennent éventuellement s'appliquer au taux de participation aux bénéfices (voir le fonctionnement détaillé ici). Ce fonctionnement permet au fonds d'aller chercher davantage de performances (en contrepartie d'un capital garanti de 98% au lieu de 100%). Les performances ont d'ailleurs été au rendez-vous en 2020 et 2021 : 1.65% net de frais sur ce fonds euro géré par Spirica, soit une performance bien meilleure que le reste du marché.

Les unités de compte comportent également des frais de gestion, qui sont de 0.50% uniquement. Ces frais sont faibles au regard de ce qui se fait par ailleurs, mais attention, il ne faut pas oublier que d'autres frais s'appliquent sur les supports composant votre gestion. Sur la gestion horizon par exemple, voici les frais impactés sur les UC (à ajouter aux frais de gestion du contrat de 0.5%) :

SC Tangram : 1.20%

SCI Primonial Cap Immo : 1.92%

FCPR Ardian Multi stratégie : 2.90%

ABCM Montségur : 3,28% ➜ ce fonds représente une part importante de l'investissement en profil équilibre et dynamique (entre 20% et 60%).

De part le fait que les unités de compte ne soient pas des ETF (avec des frais de gestion réduits), il faut donc tenir compte des frais importants des sous-jacents, qui de notre point de vue sont relativement importants.

Par exemple sur une gestion horizon équilibré avec un profil à + de 10 ans de la retraite, les frais moyens pondérés par l'allocation d'actif sont de 2,73% (gestion du contrat + gestion des fonds).

Enfin en gestion libre, il faut apprécier produit par produit. Les produits les moins chargés en frais sont les ETF, fréquemment autour de 0.25% pr an. Sur les produits de type SCPI, il faut compter en moyenne autour de 6% de frais d'entrée.

Frais lors de la sortie

Si vous sortez en capital, que ce soit en une seule fois ou en plusieurs fois, aucun frais ne s'applique.

Si vous sortez sous forme de rente, des frais d'arrérage de 0.5% s'appliquent (ces frais sont prélevés sur la somme qui vous revient). Des frais de gestion s'appliquent aussi sur le montant conservé sur le PER (frais d'encours de rente) à 2%.

Vous pouvez consulter l'ensemble des frais pratiqués sur le PER de Linxea sur la page de présentation du PER, dans l'onglet "frais/conditions".

Comment réduire ses impôts avec le PER Spirit de Linxea ?

L'intérêt du PERin (PER individuel) Spirit de Linxea est qu'il réduire ses impôts en diminuant son revenu imposable. L'économie d'impôt dépend du montant investi, de votre taux marginal d'imposition (TMI) du montant que vous pouvez déduire (une enveloppe annuelle est allouée). La réduction d'impôt peut donc atteindre 45% de la somme investie sur le PER Spirit de Linxea. Si votre TMI n'est que de 11% ou de 0%, le PER perd de son intérêt car l'économie d'impôt est moindre.

À la sortie, le capital accumulé sur le PER Spirit de Linxea est imposé sur le revenu, et les plus-values sont imposées à 30% (prélèvement forfaitaire unique).

Si à la retraite votre taux marginal d'imposition (TMI) est inchangé, les impôts vous auront donc avancé une somme importante qui aura été placée sur le PERin Spirit de Linxea et aura donc travaillé en principe pour réaliser des plus-values. Si à la retraite, votre TMI baisse, vous êtes dans le cas le plus favorable puisque vos apports auront bénéficié d'une réduction d'impôt plus importante que l'impôt à la sortie sur le capital accumulé.

Il est aussi possible de ne pas bénéficier de l'avantage fiscal sur les versements volontaires, et d'être exonéré de prélèvement à la sortie sur le capital (les plus-values restant imposées). Le simulateur ci-dessous vous indique l'économie potentielle d'impôt en épargnant sur un PER :

Dans quels cas débloquer son PER Spirit de Linxea ?

La sortie du PER Spirit de Linxea peut se faire dans plusieurs cas de figure. Elle se fait au moment de la retraite et peut prendre la forme d'une rente, d'une sortie en capital ou d'un mix des deux.

Il est aussi possible de sortir de son PER Spirit de Linxea avant la retraite, mais dans des cas précis :

acquisition de votre résidence principale

décès du conjoint (marié ou pacsé)

expiration des droits aux allocations chômages

invalidité du titulaire du PER, de son conjoint ou de ses enfants

en cas de surendettement

A la retraite, vous pourrez sortir de plusieurs façon :

En capital en une fois ou en plusieurs fois

Sous forme de rente

Sous forme d'un mix entre rente et capital

Si vous souhaitez arrêter un PER à cause de ses performances et basculer sur un autre PER, vous pouvez facilement (du moins plus facilement qu'avec une assurance vie) basculer sur un autre PER. Voir notre fiche sur le transfert de PER.

Comment souscrire ?

La souscription au PER de Linxea se fait 100% en ligne. Vous renseignez des informations sur votre épargne, vos connaissances financières vos objectifs d'investissement. Attention, selon vos réponses, Linxea peut vous indiquer une souscription à une assurance vie plutôt qu'un PER. Dans ce cas, cliquez sur "Choisir un autre type de contrat" puis sur "PER", puis "Linxea Spirit PER" (d'autres PER sont distribués par Linxea : Apicil et Suravenir).

Comment contacter Linxea ?

Par téléphone : 01 45 67 34 22, du lundi au vendredi de 9h à 18h

via la page contact sur le site Linxea

Conditions générales du contrat PER Spirit de Linxea

Si vous souhaitez regarder en détails les frais, les modalités d'entrée et de sortie du PER Spirit de Linxea ainsi que son fonctionnement général, téléchargez les conditions générales en PDF ci-dessous :

Informations sur les avis des PER par Philtr

Chez Philtr, nous sommes engagés pour vous donner les meilleurs avis, de la manière la plus impartiale et indépendante possible. Le comparatif et les avis que nous éditons ne représentent pas la totalité des PER du marché, car il nous est impossible de tous les lister. Nous nous efforçons cependant d'en lister le maximum, en priorité ceux que nous jugeons les meilleurs ou les plus populaires.

Philtr, peut être rémunéré par des liens d'affiliation lorsque vous souscrivez à un PER en utilisant le comparateur de PER. Pour le PER de Linxea, c'est le cas, lorsque vous souscrivez en ligne via un lien présent sur notre site vers Linxea, en cas de souscription, nous percevons une commission.

Si vous avez besoin d'un conseil sur le PER (transfert de PER, enjeux fiscaux, etc...), Philtr délègue le conseil à son partenaire Promis. Philtr n'est pas rémunéré lorsque vous prenez contact avec Promis pour bénéficier d'un conseil, mais Philtr peut être rémunéré si vous souscrivez à un des PER distribués par Promis via une demande réalisée depuis le site Philtr.

Les avis émis sur les pages descriptives des PER ne constituent pas de conseil en investissement. Si vous souhaitez être conseillé, contactez un CGP (gestionnaire de patrimoine) ou un CIF (conseiller en investissements financiers) qui sera à même de réaliser une évaluation personnalisée de vos besoins en adéquation avec votre patrimoine.

Philtr est une marque de la société OIB Group, comparateur et courtier digital 100% en ligne et inscrit à l’Orias comme courtier en assurance sous le numéro 19007909.