🏠 Accueil > Assurance décennale > Définition

Sommaire :

Décennale : résiliation par l'assuré

Les contrats d'assurance décennale durent un an et sont reconduits chaque année par tacite reconduction. Que ce soit pour souscrire à un contrat plus économique ou pour une cessation d'activité, les artisans et professionnels du bâtiment peuvent résilier leur contrat de décennale mais sous certaines conditions et en respectant des délais imposés par la loi.

La résiliation d'un contrat d'assurance décennale est possible sans raison avec l'envoi d'une lettre recommandée avec accusé de réception au moins 2 mois avant la date d'anniversaire du contrat.

La date d'anniversaire de votre contrat est indiquée dans votre attestation d'assurance ou dans les conditions particulières. Elle est souvent fixée au 31 décembre ou à la date anniversaire de votre souscription.

| Dans quel cas ? | Précisions |

|---|---|

Résiliation à la date d'échéance du contrat Art. L.113-15 | En notifiant l'assureur au minimum 2 mois avant la date d'échéance du contrat. |

Diminuation du risque Art. L.113-4 | Réduction d'activité ou de chiffre d'affaires. Si l'assureur n'applique pas de baisse de tarif dans les 30 jours suivant votre déclaration. Résiliation 30 jours après l'envoi de la lettre de notification. |

Augmentation du risque Art. L.113-4 | Si votre chiffre d'affaires augmente ou que vous réalisez des travaux sur de nouvelles activités, vous pouvez refuser le nouveau tarif proposé par l'assureur. La résiliation prend effet 30 jours après la notification de la proposition de l'assureur si vous n'y donnez pas suite. |

Augmentation de la prime ou de la franchise Fondement contractuel | Si la cotisation ou la franchise est augmentée (indépendamment de l'indice) dans un délai d'un mois après le notification de l'assureur. |

Changement ou cessation d'activité Articles L113-16, R.113-10 | Résiliation dans les 3 mois suivant l'évènement à l'expiration d'un délai d'un mois après réception de la lettre de résiliation. |

Lors d'une résiliation, la cotisation correspondant à la période d'assurance restante doit être réglée, mais aucun frais additionnel ne peut être facturé par l'assureur. La résiliation ne coûte donc rien, si ce n'est l'envoi d'une lettre recommandée avec accusé de réception ou l'envoi d'un recommandé électronique.

Décennale : résiliation par l'assureur

Dans certains cas, la résiliation peut être à l'initiative de l'assureur. C'est généralement le cas lors d'un non paiement de cotisation ou d'un nombre de sinistre trop élevé.

Le code des assurances définit précisément les cas où l'assureur peut résilier votre assurance décennale :

| Dans quel cas ? | Précisions |

|---|---|

Non paiement de la cotisation Art. L.113-3 | Résiliation 30 jours après l'envoi de la mise en demeure si la cotisation n'est pas réglée. |

Omission ou fausse déclaration non intentionnelle Article L.113-9 | S'il y a un changement de la perception du risque par l'assureur. |

Constatation d'une agravation du risque Article L.113-4 | Si l'assureur refuse de vous assurer au vu de ces nouvelles circonstances |

Refus du nouveau tarif suite à une agravation du risque Article L.113-4 | Si l'assuré refuse le nouveau tarif proposé suite à une agravation du risque |

Après un sinistre Article R.113-10 | Si la sinistralité est trop élevée, l'assureur peut résilier le contrat avec prise d'effet 1 mois après l'envoi de la lettre de résiliation. |

Changement ou cessation d'activité Articles L113-16, R.113-10 | Résiliation dans les 3 mois suivant l'évènement à l'expiration d'un délai d'un mois après réception de la lettre de résiliation. |

Transfert de propriété de la société suite au décès de l'assuré Articles L121-10 | Résiliation dans les 3 mois suivant l'évènement à l'expiration d'un délai d'un mois après réception de la lettre de résiliation. |

Lorsque vous recevez une notification de résiliation d'assurance décennale, mettez vous dès que possible à la recherche d'un nouveau contrat. Même si de multiples acteurs existent, tous n'accepteront pas de vous assurer si vous avez un historique de sinistres ou si vous avez été résilié pour non paiement de votre cotisation.

Prévenez également le maitre d'ouvrage (le propriétaire de l'ouvrage) de la situation. Si vous vous retrouvez sans assurance, il est impératif d'arrêter le chantier. Vos travaux ne seront pas couverts et vous risquez une amende de 75 000 € et 6 mois d'emprisonnement.

Résiliation de décennale pour non paiement de prime

Si vous envisagez de résilier votre assurance en arrêtant de payer votre cotisation, vous serez vraisemblablement résilié par votre assureur mais cela peut vous causer d'importantes difficultés pour trouver un nouvel assureur.

En effet, certains assureurs excluent la souscription d'artisans ou professionnels du BTP ayant été résilisés pour non paiement de prime. D'autres peuvent appliquer une surprime ou bien demander un réglement annuel. Compte tenu du coût de l'assurance décennale il est donc fortement déconseillé d'arrêter de payer sa cotisation d'assurance décennale.

Si vous souscrivez à une assurance sans déclarer une résiliation pour non paiement de prime auprès de l'assureur vous pouvez ne pas être couvert (fausse déclaration).

Quelles étapes pour résilier son assurance décennale ?

Etape 1 : si vous souhaitez résilier votre contrat pour être assuré chez un autre assureur, faites valider votre dossier par un courtier afin de ne pas vous retrouver avec une période sans assurance.

Etape 2 : envoyez une lettre recommandée avec accusé de réception au minimum 2 mois avant la date d'échéance de votre contrat. Attention si vous ne respectez pas ce délai, vous devrez rester assuré pendant encore une année. S'il s'agit d'une résiliation pour un autre motif les délais peuvent être différents (voir notre lettre type). Joignez également les justificatifs.

Etape 3 : souscrire auprès d'une nouvelle assurance décennale. N'hésitez pas à comparer plusieurs contrats.

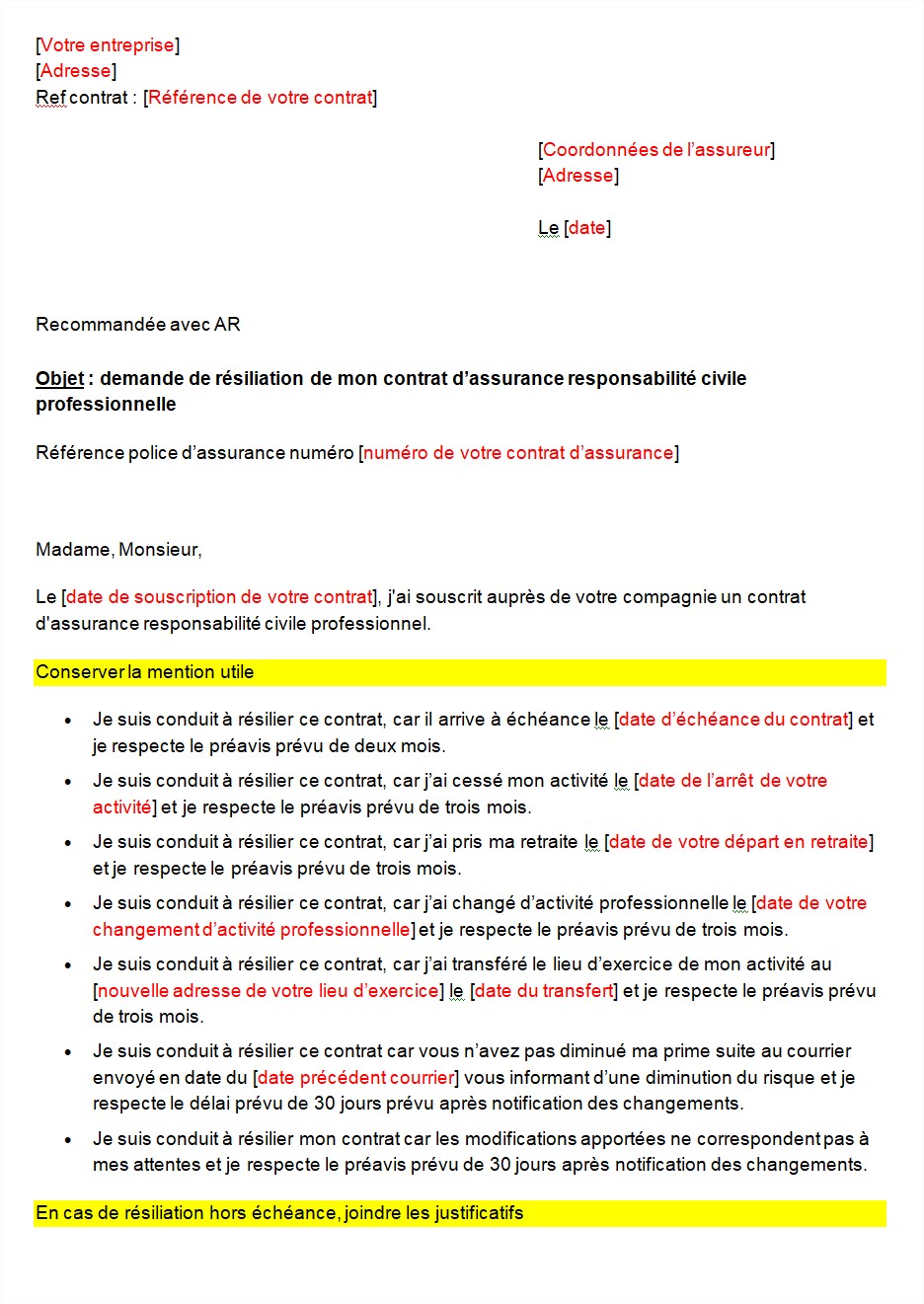

Modèle de lettre de résiliation d'assurance décennale

La lettre ci-dessous devra être envoyée en recommandé avec accusé de réception. Le fichier ci-après n'est pas un PDF mais un DOCX que vous devrez éditer avec vos informations :

Pourquoi résilier un contrat d'assurance décennale ?

En dehors des cas de cessation d'activité comme une liquidation judiciaire ou un départ en retraite, un artisan ou un professionnel du BTP peut résilier son assurance pour de multiples raisons :

- Souscrire à une assurance décennale moins chère : le coût de l'assurance décennale est très important. Lorsque la prime d'assurance est trop importante, il peut être utile de comparer et de souscrire à un contrat moins cher.

- Couvrir de nouvelles activités : l'assureur peut refuser de couvrir de nouvelles activités. Pour ces raisons, vous pouvez résilier et souscrire à une assurance décennale couvrant ces nouvelles activités.

- Activité sous-traitée trop importante : tous les assureurs n'autorisent pas les mêmes seuils de sous-traitance. Si l'activité sous-traitée devient trop importante, il peut être utile de résilier son assurance décennale.

- Souscrire à un contrat ayant une franchise moins élevée : la franchise de la RC exploitation ou pendant travaux ou bien celle liée à la garantie atteinte à l'environnement peut être trop élevée. Il peut s'avérer utile de résilier et de souscrire à un nouveau contrat d'assurance décennale.

À lire également :