Notre avis sur le PER de Papisy

Papisy propose des investissements responsables via son PER construit avec Gan, sur les thématiques d'investissements : eau, planète et énergie. Que penser de ce PER, quels sont les frais et les performances ?

Notre avis sur le PER Papisy

Le PER Papisy permet d'épargner pour sa retraite ou de débloquer dans certains cas son épargne pour l'achat d'une résidence principale par exemple.

Il offre la possibilité d'une réduction d'impôt et surtout d'investir sur 3 thématiques d'investissements responsables : eau, planète et énergie.

Papisy distribue un PER "assurance" (la norme des PER) en partenariat avec Groupama Gan Vie (mais sans les frais sur versements importants que l'on peut rencontrer avec Groupama Gan Vie...). La distribution avec l'assureur Groupama Gan Vie (Gan Eurocourtage) permet de confier son épargne à un assureur d'envergure.

Du côté des performances, difficile d'avoir du recul, car comme la plupart des PER, le PER de Papisy est jeune. En 2021, année faste pour les marchés, le PER de Papisy a connu de bonnes performances (profil éloigné de la retraite) et a su limiter la casse en 2022, année difficile pour un grand nombre de PER.

Concernant le fonds euro, les performances sont dans la moyenne et assez régulières avec 1.8% en 2022, 1.45% en 2021 et 1.7% en 2020. Le fonds euro est surtout important pour les profils proches de la retraites avec une composition en fonds euro importante (et peu de risques).

De notre point de vue, le PER de Papisy est donc selon nous un excellent PER pour les investisseurs soucieux de l'impact environnemental et social de leurs investissements et qui allie en même temps un objectif de performance permettant de se constituer un capital à la retraite ou pour l'achat d'une résidence principale.

Quelques points clés sur le PER Papisy

9 fonds sélectionnés pour composer un portefeuille équilibré et éthique,

Pas de SCPI, ETF ou fonds structurés. Uniquement des fonds actions, obligataires ou flexibles pour répondre à un objectif financier précis.

Une gestion pilotée par défaut mais personnalisable (l’utilisateur choisit la ou les convictions qu’il souhaite soutenir parmi les collections Eau, Planète, Energie et Humain). Gestion libre accessible depuis l’espace client.

Un parcours client simple et full digital « en live » (obtention du contrat dans la minute qui suit la signature électronique).

Pas de frais sur versements (uniques ou programmés), pas de frais d’arbitrage, pas de frais de sortie en capital, pas de frais de gestion pilotée. Uniquement des frais de gestion du contrat de 1% maximum.

Accessible dès 50€ par mois (pas de versement minium)

Un partenariat avec un assureur d'envergure Groupama GAN Vie (GAN Eurocourtage), où votre épargne sera en sécurité.

Un simulateur de capitalisation de son épargne associé à un simulateur fiscal qui permettent de construire efficacement sa stratégie d’investissement.

L'essentiel du PER Papisy

* Le PER Papisy étant récent, la performance sur 5 ans est recalculée grâce aux performances des unités de compte de chaque type de gestion ("backtesting").

Code promo Papisy

Vous pouvez bénéficier d'un code promo avec 2 ans de frais de gestion offerts dans la limite de 500€.

Jusqu'à 500€ de frais de gestion offerts avec le code "PHILTR24"

À qui s’adresse le PER Papisy ?

Le Plan d’Épargne Retraite PAPISY s'adresse aux particuliers ou aux TNS (travailleurs non salariés) résidents français, souhaitant préparer leur retraite et avec une volonté d'investissement responsable.

Papisy permet de profiter d’un complément de revenus à terme qui bénéficie d’un avantage fiscal considérable (à l’entrée ou à la sortie) en capitalisant sur une épargne individuelle éthique & performante.

Le seul Plan d’Épargne Retraite éco-responsable en gestion pilotée (by Groupama Gan Vie).

Il est possible de souscrire à un PER Papisy en son nom propre dès 18 ans. La loi PACTE ne prévoit aucune limite d'âge, mais Papisy limite la souscription à 75 ans pour son PER.

Le PER Papisy est un PER assurantiel. Les PER assurantiels ont une fiscalité avantageuse pour les successions avec notamment un abattement de 152 000 € sur les successions.

Quelles performances ?

Le PER Papisy est un contrat lancé en 2022. Il propose trois profils de risque : prudent, équilibré et dynamique.

Sur le 1er semestre 2023, le PER Papisy a connu de plutôt bonnes performances. Par exemple, pour un profil à plus de 20 ans de la retraite, et en moyenne sur les 3 thèmes eau / planète / énergie, les performances (nettes de frais) sont :

+6% sur le profil prudent

+7.6% sur le profil équilibré

+8.9% sur le profil dynamique

Sur l'année 2022, avec un portefeuille contenant les trois collections (Eau, Planète et Energie), les trois profils affichent respectivement des performances de -5,6%, -7% et -7,7%. Une année difficile donc mais bien meilleure que bon nombre de concurrents. Les performances doivent être évaluées bien évidemment sur le long terme et les pertes ne sont effectives que lorsque le contrat est mis en réduction (au moment de la retraite).

Sur l'année 2021, avec un portefeuille contenant les trois collections (Eau, Planète et Energie), les trois profils affichent des performances respectives de +4,8%, +10,5% et +15,8%.

Les performances indiquées par Papisy sont les performances des différents profils hors désensibilisation aux risques (+10 ans avant la retraite).

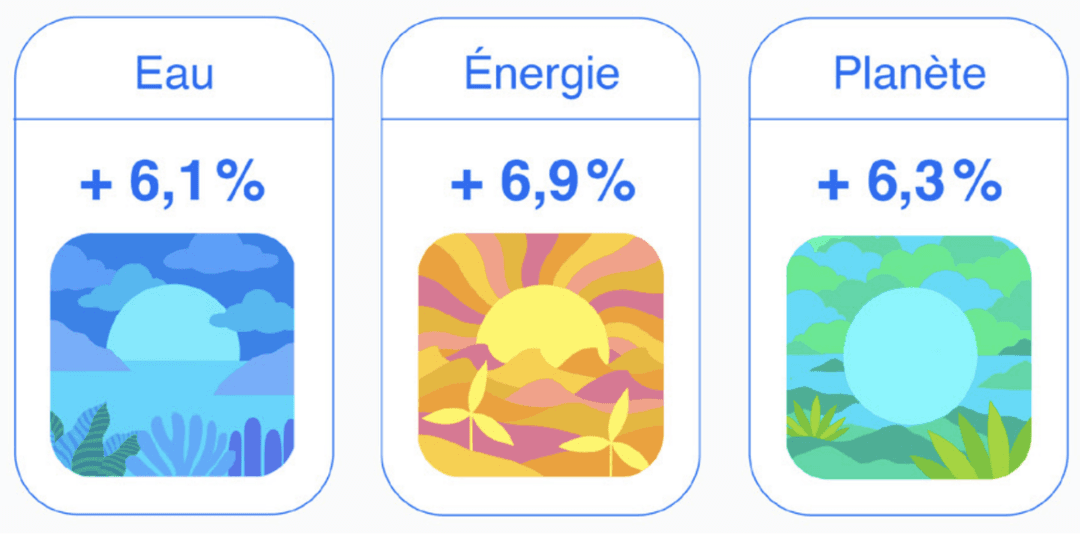

À titre indicatif, au 01/03/2023 et sur une période de 5 ans, les profils Equilibre Eau-Planète-Energie à plus de 30 ans de la retraite enregistrent des performances nettes supérieures à 6% annuel. A noter que ces chiffres s'obtiennent en prenant les performances passées des unités de compte composant le PER (celui-ci n'existant pas il y a 5 ans). Elles ne constituent donc pas une estimation des performances futures.

Performances du fonds euro

Surtout importante pour les investisseurs proches de la retraite, le fonds euro a offert une performance assez stable ces dernières années :

1.8% en 2022

1.45% en 2021

1.7% en 2020

Jusqu'à 500€ de frais de gestion offerts avec le code "PHILTR24"

Quelles gestions ?

A l'ouverture du PER, la gestion est toujours en gestion pilotée sur l'une des trois thématiques eau, planète, énergie. La gestion pilotée est une gestion où l'investissement est défini à la base : un tableau indique la composition du portefeuille d'investissement dans certaines unités de compte et dans le fonds euro.

Une fois l'inscription faite, il est possible de passer sur une gestion libre.

En gestion pilotée, la répartition des investissements évolue à l'approche de la retraite. Cela permet de profiter d’une sécurisation automatique de son épargne dans le temps, sans frais.

En effet, avec une gestion pilotée, plus l’âge de la retraite se rapproche, plus le capital est placé dans des fonds sécurisés, peu risqués.

C'est parfait quand on commence à épargner jeune pour sa retraite : cela permet de placer son épargne sur des fonds dynamiques (un peu plus risqués mais plus rémunérateurs) en début de carrière sur le long terme et ainsi, de la sécuriser peu à peu sur des fonds prudents plus tard, avant la retraite.

En alliant la gestion pilotée avec les versements réguliers, on peut donc profiter de points d’entrée sur les marchés financiers lissés tout en sécurisant ses plus-values à l’approche du déblocage.

Quels fonds ?

Si vous cherchez des fonds qui se différencient de la plupart des PER distribué par des courtiers partenaires d'Apicil (Nalo, PER Meilleur Taux, Linxea Apicil, ...), le PER de Papisy se démarque en proposant plusieurs fonds intéressants :

SISF Global Climate Change Eq A Acc EUR (label Towards Sustainability)

Echiquier Positive Impact Europe A (label Towards Sustainability et FNG)

JHHF Global Sustainable Equity A2 EUR (label Towards Sustainability et FNG)

Selon que vous choisissez une gestion prudente, équilibrée ou dynamique, la composition est plus ou moins différente sur ces fonds et la composition en fonds euro (fonds euro Retraite Groupama Gan Vie) augmente.

FNG et Towards Sustainability

Papisy possède plusieurs fonds FNG et Towards Sustainability. Le label "FNG" est une norme pour les investissements durables (exclusions de nombreuses activités : tabac, armes, charbon et nucléaire, ...). Le label "Toward Sustainability" est une norme de qualité pour les produits financiers durables et socialement responsables.

Quels frais sur le PER Papisy ?

Aucun frais sur les versements (ponctuels ou mensuels)

1% sur la gestion annuelle (sur la totalité de votre encours épargné, UC ou fonds euro)

Aucun frais d’arbitrages

Aucun frais de transferts entrants

Aucun frais d’ouverture de compte

Comme pour tous les PER, à ces frais s'ajoutent les frais des unités de comptes, mais qui sont impactés directement sur la performance de chaque unité de compte. Par exemple les ETF sont très peu chargés en frais, alors que d'autres types de fonds (immobilier ou autres peuvent être très chargés en frais).

Au global, les frais de Papisy se situent donc dans la moyenne basse de ce que nous constatons sur les autres PER. De ce point de vue, les frais ne viendront pas réduire la performance long terme de votre PER.

Jusqu'à 500€ de frais de gestion offerts avec le code "PHILTR24"

Le PER Papisy pour les TNS (travailleurs non salariés)

Les TNS (professions indépendantes) peuvent souscrire au PER Papisy. À la différence des contrats Madelin (désormais remplacés par le PER individuel depuis 2019), il est possible de sortir en rente et en capital (le Madelin ne permettait qu'une sortie en rente).

Plusieurs avantages s'offrent aux TNS pour la souscription au PER Papisy : cotisations déductibles (entre 10% et 23% du bénéfice imposable, maximum 76.102€), conjoint collaborateur éligible (si TNS), rachat possible de droits…

Défiscaliser avec le PER Papisy

Un des intérêts du PER individuel de Papisy est qu'il permet de déduire les versements de son revenu imposable.

L’économie d'impôt dépend donc de votre taux marginal d'imposition (TMI) et peut donc aller jusqu'à 45% du capital placé dans le PER Papisy.

Si votre TMI n'est que de 11% ou de 0%, le choix de la déductibilité des versements à l’origine perd de son intérêt mais le PER reste très intéressant pour se constituer un capital à terme en vue de maintenir son pouvoir d’achat.

En cas de déductibilité des versements, le capital accumulé est imposé sur le revenu au moment du déblocage et les plus-values sont imposées à 30% (Prélèvement Forfaitaire Unique).

En cas de non déductibilité des versements, le capital sera exonéré de toute fiscalité.

On peut donc avoir sur un même placement des sommes fiscalisés et des sommes exonérées.

Si à la retraite votre taux marginal d'imposition (TMI) est inchangé, les impôts vous auront donc avancé une somme importante qui aura été placée et aura donc travaillée pour réaliser des plus-values. Si à la retraite, votre TMI baisse, vous êtes dans le cas le plus favorable puisque vos apports auront bénéficié d'une réduction d'impôt plus importante que l'impôt à la sortie sur le capital accumulé.

Comment débloquer son PER Papisy ?

Comme tous les PER, la sortie est encadrée. Elle se fait au moment de la retraite et peut prendre la forme d'une rente, d'une sortie en capital ou d'un mix des deux.

Une sortie mixte entre capital et rente peut être optimale pour éviter par exemple d'atteindre une tranche marginale d'imposition trop élevée.

Il est aussi possible de sortir son PER Papisy de manière anticipée dans plusieurs cas de figure :

acquisition de votre résidence principale

décès du conjoint (marié ou pacsé)

expiration des droits aux allocations chômages

invalidité du titulaire du PER, de son conjoint ou de ses enfants

en cas de surendettement

Comment souscrire au PER Papisy ?

Dans le cas d'une ouverture de PER, la souscription au PER de Papisy se fait 100% en ligne.

Vous personnaliserez dans un premier temps votre PER avec le montant que vous souhaitez investir ainsi que les collections qui vous tiennent à coeur.

Par la suite, Papisy vous posera un certain nombre de questions permettant de vérifier si votre profil est bien adapté à l’investissement choisi. À l'issue du questionnaire, un profil de risque vous sera proposé, mais vous avez la possibilité de choisir vous-même votre risque. Papisy n’effectue que des recommandations.

Dans le cas d'un transfert, Papisy met en avant un accompagnement personnalisé pour éviter toute démarche fastidieuse. Un service plutôt utile.

Contacter Papisy

Pour contacter Papisy, vous avez la possibilité de :

prendre un rendez-vous téléphonique via le site de Papisy

discuter via le chat en ligne du site Papisy

utiliser l’onglet “Contact” du site Papisy

par téléphone au 06.70.42.73.29

par mail à : [email protected]

Par WhatsApp

Jusqu'à 500€ de frais de gestion offerts avec le code "PHILTR24"

Conditions Générales

Si vous souhaitez en savoir plus sur le contrat Papisy et consulter en détail la notice des conditions générales, celle-ci peut être téléchargée ci-dessous :

Philtr est une marque de la société OIB Group, comparateur et courtier digital 100% en ligne et inscrit à l’Orias comme courtier en assurance sous le numéro 19007909.