🏠Accueil > PER

Comment sortir en capital avec son PER ?

Le plan d'épargne retraite (PER) est un placement de plus en plus populaire. Il offre la possibilité de sortie en capital au moment de la retraite ou à d'autres moments de la vie. Comment ça marche, avec quelles conditions et quelle est la fiscalité liée à une sortie en capital du PER ? Tous les détails dans notre article 👉

Partager

Le PER est-il un contrat à capital garanti ?

Non, sauf s’il est composé uniquement d’un fonds euro, ce qui n’est généralement pas le cas, sauf si l’épargnant est proche de la retraite.

La part du PER investie en fonds euro est garantie en capital. Par contre, l’épargne du PER investie en unités de compte n’est pas garantie en capital. Les supports peuvent être variés (ETF, OPCI, SCPI, fonds d’actions, …) et ayant chacun leur propre niveau de risque. Sur ces supports une perte totale en capital est donc possible. Il est donc important de bien diversifier la composition de son portefeuille afin de réduire le risque spécifique à une unité de compte.

PER : quand peut-on sortir en capital ?

Sortie du PER en capital au moment de la retraite

Le plan épargne retraite propose deux types de sorties : une en capital, l’autre sous forme de rente. La sortie en capital est plébiscitée des investisseurs pour deux raisons principales :

elle offre plus de flexibilité en permettant par exemple un réinvestissement du capital perçu à la retraite

peu ou pas de frais sont appliqués lors de la sortie du PER en capital alors que la rente supporte des frais d’arrérage de rente (jusqu’à 3% de la rente) payés à chaque paiement de rente

Attention cependant à ne pas changer de tranche d’imposition ! Au moment de la sortie, vous pouvez percevoir un capital important qui sera taxé sur le revenu. Il n’est donc pas impossible que vous basculiez sur une tranche d’imposition supérieure. Pour pallier ce problème, il est possible d’étaler la sortie en capital de manière fractionnée sur plusieurs années. Un courtier ou conseiller peut vous aider à calculer l’étalement optimal.

Certains contrats offrent également la possibilité de sortir sous forme d’un mix entre capital et rente.

Sortir le capital de son PER de manière anticipée

La sortie du PER en capital est aussi possible avant la retraite, mais dans certains cas bien précis (Article L224-4 du Code Monétaire et Financier) :

L’achat d’une résidence principale

Le décès du conjoint du titulaire du PER

Le titulaire du PER, ses enfants ou son conjoint devient invalide, sans pouvoir exercer une profession ou ayant besoin de l’assistance d’une tierce personne

Le titulaire du PER se retrouve en situation de surendettement

Expiration des droits au chômage du titulaire du PER

La cessation d'activité non salariée du titulaire du PER à la suite d'un jugement de liquidation judiciaire

Attention, les motifs de sorties anticipées ci-dessus ne sont plus valables une fois que le titulaire du PER est à la retraite (le PER pouvant être sorti à tout moment).

Attention, les motifs de sorties anticipées ci-dessus ne sont plus valables une fois que le titulaire du PER est à la retraite (le PER pouvant être sorti à tout moment).

En pratique, pour demander le déblocage anticipé du PER, il est nécessaire d’envoyer une lettre recommandée à l'organisme gestionnaire du PER, avec les éléments suivants :

Un justificatif d'identité (passeport ou carte d’identité en cours de validité)

Un RIB du compte sur lequel vous souhaitez que le capital soit versé

Un justificatif concernant la situation exceptionnelle liée au déblocage anticipé que vous sollicitez

Sortie en capital du PER : en une fois ou de manière étalée ?

Sortir de son PER en une seule fois risque de vous faire passer sur une tranche ayant un taux marginal d’imposition supérieur. Sauf dans le cas d’une petite épargne, il peut être judicieux d’étaler la sortie en capital de son PER.

Le capital du PER peut donc être sorti de manière fractionnée, à l’exception des versements obligatoires : cela concerne les sommes versées par l’employeur dans un PER obligatoires dans le cadre d’un transfert vers un PER individuel (PERin).

🔎Exemple : en activité, vous épargnez et bénéficiez d’une réduction d’impôt de 30% des sommes investies dans le PER (30% étant votre taux marginal d’imposition). Au moment de la sortie en capital de votre PER, le capital épargné (sans la plus value) représente 100 000€. Additionné aux revenus de la retraite, vous basculez sur la tranche à 41%. Une sortie fractionnée est donc préférable.

Selon les contrats, les sommes versées peuvent être libres ou contraintes à un minimum versé. Certains contrats peuvent aussi imposer une fenêtre de sortie maximale (étalement sur 1 à 10 ans par exemple). À noter : l’épargne encore placée sur le PER peut subir des frais de gestion.

La sortie en capital du PER peut se faire après le passage à la retraite. Si vous touchez des primes importantes à la fin de votre vie active, il peut être intéressant de percevoir le capital de votre PER quelques années après votre passage à la retraite.

Comment demander une sortie du PER en capital fractionné ?

La sortie en capital du PER se fait au moment où l'épargnant atteint l’âge légal de départ à la retraite ou à compter de la liquidation de sa retraite obligatoire. C’est à ce moment que l’épargnant peut choisir de fractionner la sortie en capital de son PER ou bien de percevoir 100% de son épargne.

La demande doit se faire par courrier recommandé au gestionnaire du contrat. Le paiement se fait ensuite généralement sous 30 jours.

Attention, en cas de sortie anticipée, le capital du PER ne peut être sorti en fractionné : il est payé en une seule fois.

Selon les contrats, le choix des modalités de sortie en capital fractionné peut se faire de manière irrévocable. Dans ce cas, il est préférable de ne pas choisir un horizon trop lointain pour la sortie totale du PER dans le cas où vous ayez besoin de cette épargne plus rapidement que prévu. Certains contrats prévoient un étalement pendant une période de 10 ans (par exemple pour le PER de la MACSF).

En cas de sortie en capital fractionné, le PER n’est pas liquidé. Cela veut dire que l’épargne encore dans le PER continue de fluctuer au gré des placements en unité de compte. Si l’épargne évolue négativement, les paiements fractionnés peuvent être moins nombreux ou réduits sur la fin. Si l’épargne évolue positivement, le fractionnement peut être prolongé avec des paiements supplémentaires.

Sortie en capital du PER et fiscalité

Si vous avez opté pour un avantage fiscal sur vos versements pendant la phase d’épargne, vous serez imposé lors de la sortie en capital du PER au moment de la retraite :

le capital est imposé sur le barème progressif de l’impôt sur le revenu

les plus-values sont imposées au PFU (30%) ou au barème de l’impôt sur le revenu (au choix de l’épargnant)

Si le titulaire du PER n’a pas opté pour une déduction des versements volontaires du revenu imposable, le capital n’est pas imposé à la sortie, mais les plus-values le sont à hauteur de 30% (PFU) ou au barème progressif de l’impôt sur le revenu.

S’il s’agit d’une sortie anticipée pour l’achat d’une résidence principale, les mêmes conditions que ci-dessus s’appliquent. Dans les autres cas (invalidité, chômage, surendettement, …) une exonération d’impôt sur le revenu s’applique.

Pour plus de détails, consultez notre page sur la fiscalité du PER.

Versement en capital en cas de décès

Si le titulaire décède, le PER peut être versé en capital ou sous forme de rente aux héritiers. Selon qu'il s'agit d'un PER assurantiel ou d'un PER bancaire (compte titre), la fiscalité sur les droits de succession n'est pas la même. Consultez notre page sur la fiscalité du PER.

D'autres pages qui peuvent vous interesser

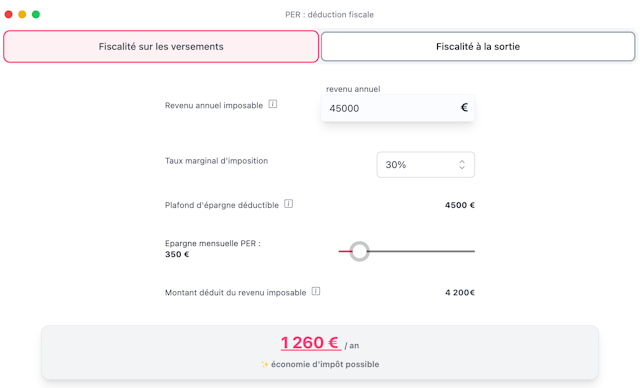

Quelle déduction fiscale avec le PER ?

Le PER permet une économie d'impôt sur vos versements. Comment calculer cette réduction d'impôt sur votre épargne ?

Comment transférer son PER ? Procédure, date limite, lettre type

Le transfert d'un PER est encadré par la loi. Quelle est la procédure pour transférer son plan d'épargne retraite, quels délais et quels frais ? Nos conseils et nos lettres types.

Quels frais appliqués sur un PER ?

Le PER est un contrat qui comporte de nombreux frais. Comment bien choisir un PER avec un minimum de frais ?

Philtr est une marque de la société OIB Group, comparateur et courtier digital 100% en ligne et inscrit à l’Orias comme courtier en assurance sous le numéro 19007909.