Avis sur le PER de Placement-direct

Placement-direct propose un PER avec l'assureur Swiss Life. Que penser de ce PER ? Quels sont les frais et quelles performances espérer ? Notre analyse 👉

A lire également, notre avis sur le nouveau PER de Placement-direct : "Retraite ISR" (investissement responsable).

Notre Avis sur Placement-Direct PER

Le PER Placement-direct est un excellent PER pour les investisseurs qui souhaitent investir pour leur retraite avec une diversité importantes de supports : actions et obligations, sur plusieurs zones géographiques (Europe et monde).

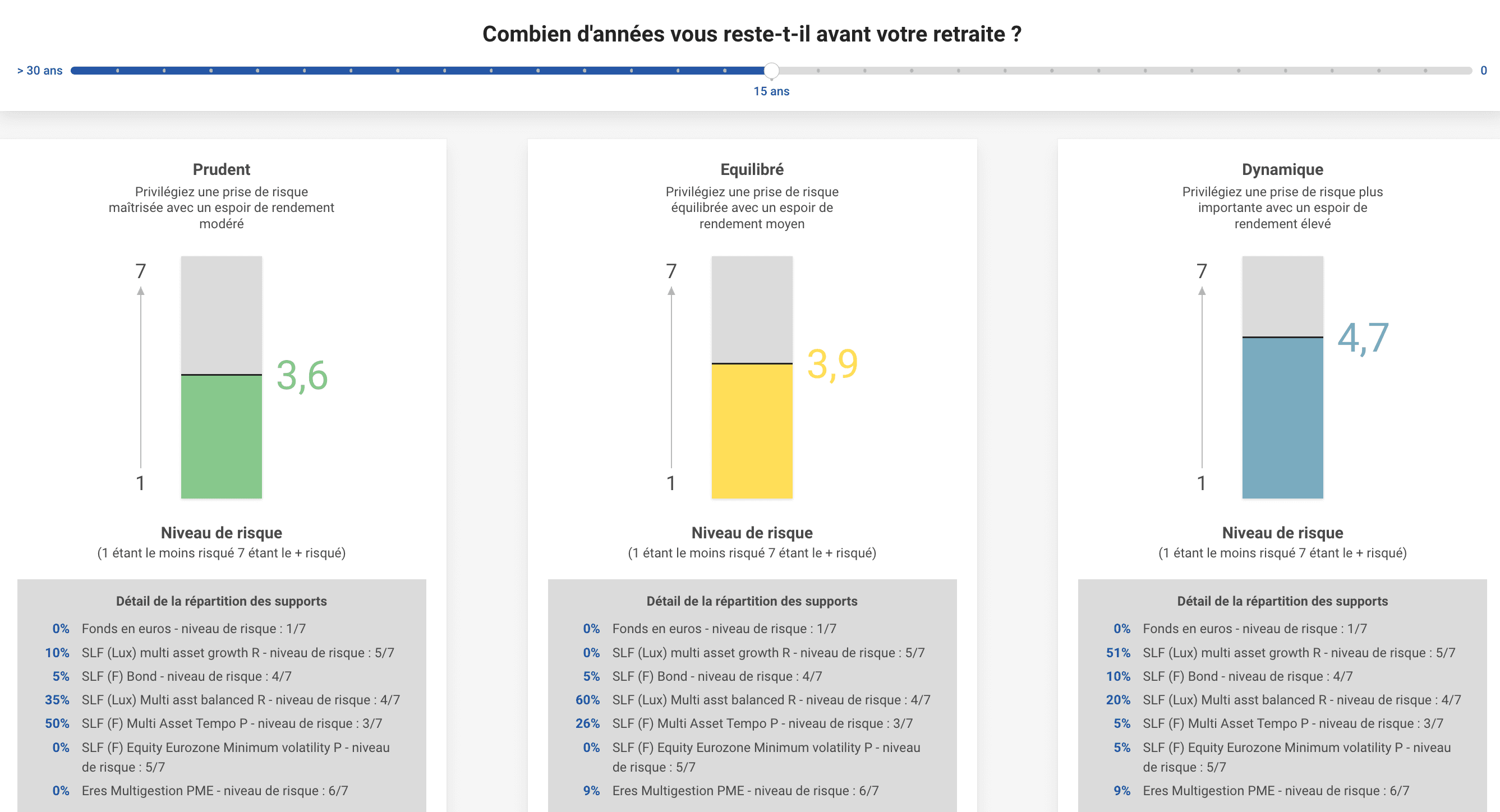

La gestion horizon retraite offre trois niveaux de risques avec des supports plus ou moins risqués et une sécurisation progressive à l'approche de la retraite.

Placement-direct PER est pour nous un des meilleurs contrats du marché grâce à ses supports de qualité, ses faibles frais et la réputation de gestion de l'assureur Swiss Life.

Du point de vue des frais, on apprécie l'absence de frais sur les versements (0%), là où de nombreux PER distribués par des banques ou assurances ont des frais d'entrée entre 4% et 5%...

Du côté des performances, le contrat Placement-direct PER a connu une très bonne année 2021 et une année 2022 plus difficile (comme la plupart des PER avec un contexte boursier tendu). L'année 2023 démarre cependant avec d'excellentes performances sur les 3 gestions horizon.

Si vous hésitez entre Linxea et Placement-direct PER, le PER de Placement-direct est préférable si vous souhaitez une exposition faible à l'immobilier sur votre gestion horizon retraite. Cela nous paraît pertinent si vous êtes déjà exposé à l'immobilier (résidence principale, investissement locatif, SCPI, ...).

Notre principal regret est l'absence d'ETF (trackers indiciels) dans les gestions horizon, qui auraient eu pour effet de diminuer les frais du PER.

Globalement, le PER de Placement-direct nous paraît donc un excellent PER pour bénéficier de bonnes performances sur un horizon long et avec de faibles frais.

Avantages :

Souscription en ligne

Bonnes performances du fonds euro

Excellente diversification

Gestion avec un assureur renommé (Swiss Life)

Faibles frais et aucun frais de versement

Large choix d'unités de compte en gestion libre

Options d'arbitrage automatique sans frais

Inconvénients :

Pas de thématique environnement dans la gestion horizon

Pas d'ETF dans la gestion horizon retraite

Placement-direct en bref...

Offre PER Placement-direct

Placement-direct propose actuellement une offre avec jusqu'à 500€ offerts en fonction de vos versements. Voici la communication de Placement-direct sur ce PER :

Pour toute première adhésion au contrat PER Placement-direct réalisée entre le 15 novembre 2023 et le 28 décembre 2023 avec un versement minimal de 5 000 € issu de fonds nouvellement confiés à Placement-direct.fr.

Placement-direct.fr vous offre, sous forme de versement sur votre adhésion, 1 % du montant investi à l’ouverture (offre plafonnée à 500 €), soit 50 € pour un versement initial de 5 000 €, 100 € pour 10 000 € et 500 € pour 50 000 € ou plus.

Cette offre est valable dans le cadre d’une adhésion avec la mise en place d’un mode d'allocation pilotage retraite ou d’un mode d'allocation libre, à la condition que celui-ci comporte un investissement minimum de 40 % en unités de compte, sauf fonds indiciels (ETF).

L'investissement sur les supports en unités de compte présente un risque de perte en capital.

Offre non cumulable avec d'autres offres en cours.

Pour bénéficier de l’offre, cliquez sur le lien "ACTIVER" ci-dessous et remplissez le champ "Bénéficiez-vous d'un code promotion ?" avec le code : "RETRAITE500" à l'étape 5 de votre souscription en ligne.

Activer la promo avec jusqu'à 500€ offerts (sous conditions de versements)

Fonds euro

Entre 1.70% et 3.25% en 2022 net de frais. Les performances du fonds euro du PER de Placement-direct dépendent de votre allocation en unités de compte. Le principe est simple : plus votre PER est placé en unités de compte, plus votre fonds euro est performant. L'encours total joue également sur la performance du fonds euro :

Part d'unités de compte < 35% : 1.70% (ou 1.90% si encours > 250k€)

Part d'unités de compte entre 35 et 55% : 2.40% (ou 2.60% si encours > 250k€)

Part d'unités de compte supérieure ou égale à 55% : 3.05% (ou 3.25% si encours > 250k€)

Si vous êtes encore éloigné de la retraite (à plus de 10 ans), il est judicieux d'avoir plus de 55% de votre allocation en unités de compte. Dans ce cas, les performances du fonds euro du PER de Placement-direct sont supérieures à la moyenne des autres PER (entre 1.8% et 2.4%).

En 2021, les performances du fonds euro étaient comprises entre 1% et 2.90%, ce qui constitue encore une fois de bonnes performances sur cette année, comparativement aux performances des autres fonds euro.

Supports d'investissements

Sur la gestion horizon retraite, l'allocation se fait sur le fonds euro et sur 6 fonds thématiques (OPCVM, SICAV et FCP). Les frais de gestion sur ce type de fonds est plus important que sur des ETF mais reste raisonnable comparativement à des fonds immobilier (que l'on retrouve par exemple dans le PER de Linxea).

OPCVM et SICAM en gestion multi-actifs sur plusieurs zones géographiques. Risques 2 à 4 sur 7.

OPCVM "growth" : profil dynamique sur plusieurs classes d'actif : actions, dette d'entreprise, dette souveraine, ... Risque 5/7

OPCVM "Bonds" : obligations et autres titres de créance internationaux.

Equity EuroZone Minimum Volatility : OPCVM avec stratégie d'investissement sur des large et mid-caps européennes ayant une volatilité faible. Risque 4/7.

Eres Multigestion PME : FCP qui n'est pas géré par Swiss Life mais par Eres Gestion. Investissement dans des actions européennes ("small caps"). Risque 6/7.

De notre point de vue, ces fonds offrent une bonne perspective de performance avec une diversification intéressante et une faible exposition à l'immobilier.

Cette allocation nous semble pertinente dans un monde où les taux sont à des niveaux élevés et où l'immobilier a perdu son potentiel de performance.

Types de gestion

Gestion horizon retraite

La gestion horizon retraite est la gestion par défaut de tous les PER. Elle se décline en trois profils de risque : prudent, équilibré et dynamique.

Le principe est simple : les allocations entre le fonds euro et les autres fonds (OPCVM, FCP...) est prédéterminée à l'avance selon une grille qui figure dans la notice du PER. Ainsi, chaque année, la composition du PER change, et se dirige vers une composition plus sécurisée à l'approche de votre retraite.

Cela permet de minimiser les risques sur votre capital retraite lorsque celle-ci approche. Placement-direct PER a d'ailleurs mis un simulateur intéressant permettant de visualiser la sécurisation à l'approche de la retraite avec un niveau de risque qui se réduit.

Gestion libre

Comme son nom l'indique, la gestion libre vous permet d'affecter votre épargne librement sur les unités de compte disponibles. Ce type de gestion est réservée aux investisseurs avertis et une gestion active n'est pas forcément plus performante qu'une gestion horizon.

Cependant, vous pouvez investir sur plus de 1000 supports dont des ETF (faibles frais) et construire votre propre stratégie d'investissement si vous en avez le temps et l'envie. On apprécie particulièrement le nombre (une soixantaine) et la diversité d'ETF disponibles (avec Amundi et Lyxor).

Vous avez aussi la possibilité d'accéder à de très nombreuses SCI ou SCPI immobilières si cette classe d'actifs vous intéresse avec une importante diversification de biens immobiliers et géographique. Les supports immobiliers sont intéressants pour toucher des loyers réguliers et afficher une performance plus stable que des fonds actions par exemple.

En investissement libre, prêtez toutefois attention aux frais des supports choisis qui, hormis pour les ETF, sont souvent plus élevés que les fonds de la gestion horizon retraite.

Réduction d'impôt

Chaque année, vous avez la possibilité de bénéficier d'une déduction fiscale sur les sommes versées sur votre PER (voir notre page fiscalité pour des explications complètes).

Ainsi, plus votre taux marginal d'imposition est élevé, plus la déduction d'impôt est importante (elle est limitée à votre disponible fiscal, environ 10% de vos revenus).

Cet avantage fiscal doit être retourné à la sortie dans le sens ou vous êtes imposé sur le capital retraite, mais cet déduction fiscale constitue en fait une avance de trésorerie à placer, dont il serait bête de se priver.

Quand débloquer son PER ?

Comme tous les PER, la sortie du PER Placement-direct est encadrée. Elle se fait au moment de la retraite et peut prendre la forme d'une rente, d'une sortie en capital ou d'un mix des deux.

Il est même possible de sortir en capital fractionné afin d'éviter d'être imposé sur des tranches marginales d'imposition à fort pourcentage.

Vous pouvez débloquer votre PER Placement-direct dans les cas suivants :

acquisition de votre résidence principale

décès du conjoint (marié ou pacsé)

expiration des droits aux allocations chômages

invalidité du titulaire du PER, de son conjoint ou de ses enfants

en cas de surendettement

Notice et Frais

Si vous souhaitez avoir tous les détails de Placement-direct PER, vous pouvez consulter la notice (conditions générales)

Afin d'avoir une vision complète de l'ensemble des frais du PER de Placement-direct, vous pouvez visionner le PDF ci-après. Cette plaquette détaillant les frais est désormais obligatoire pour tous les PER. Elle permet d'y voir clair avec un document qui permet de comparer les frais facilement d'un contrat à l'autre.

Info comparateur : chez Philtr, nous sommes engagés pour vous donner les meilleurs avis, de la manière la plus impartiale et indépendante possible. Le comparatif et les avis que nous éditons ne représentent pas la totalité des PER du marché, car il nous est impossible de tous les lister. Nous nous efforçons cependant d'en lister le maximum, en priorité ceux que nous jugeons les meilleurs ou les plus populaires.

Philtr, peut être rémunéré par des liens d'affiliation lorsque vous souscrivez à un PER en utilisant le comparateur de PER. Pour le PER de Placement-direct, c'est le cas, lorsque vous effectuez une demande sur le formulaire de Placement-direct PER via un lien présent sur notre site vers Placement-direct.

Philtr est une marque de la société OIB Group, comparateur et courtier digital 100% en ligne et inscrit à l’Orias comme courtier en assurance sous le numéro 19007909.