Assurance Santé Internationale USA

Le système de santé américain est très différent du système français. Cet article vous explique simplement son fonctionnement et comment trouver une assurance santé pour un expatrié.

À lire aussi : assurance voyage USA (voyages de - de 90 jours).

Que couvre l'assurance santé internationale ?

Un départ en expatriation pour les USA se profile ? L'assurance santé fait partie des points importants à comprendre avant toute installation. D'autant plus important que partir sans assurance peut se révéler très coûteux compte tenu du coût de la santé aux USA.

L'assurance santé permet aux expatriés de couvrir les frais liés à la médecine courante (médecin généraliste, spécialiste, …), aux hospitalisations, à la médecine douce (ostéopathe, diététicien, …) aux frais dentaires, d'optique et de maternité.

Elle est utile pour des voyages supérieurs à 12 mois, généralement pour une mission professionnelle ou une expatriation de quelques années. Pour des séjours inférieurs à 12 mois, il est plus fréquent de souscrire à une assurance voyage (couvrant les maladies inopinées, les accidents et le rapatriement).

Le système de santé américain regorge de particularités : Obamacare, co-paiement, co-assurance, out-of-pocket, PPO, …. Avant de choisir un contrat d'assurance santé internationale, il est donc important de comprendre le fonctionnement des mutuelles aux Etats-Unis afin de choisir de manière optimale son contrat.

Contrat 1er euro ou complément CFE : lequel choisir ?

La CFE (caisse des français de l'étranger) est un organisme de sécurité sociale non obligatoire, permettant aux expatriés de bénéficier des remboursements de la sécurité sociale à l'étranger sur la base du barème français.

Pour la plupart des soins aux Etats-Unis, la CFE ne rembourse que partiellement. Par exemple, une consultation chez un médecin coûte entre $100 et $200. La CFE ne rembourse que 18.55€.

Même si l'adhésion est payante, la CFE permet toutefois de réduire la cotisation de sa mutuelle privée et de vous couvrir durant le délai de carence appliquée par la CPAM pour une re-immatriculation en France.

Si vous souhaitez souscrire à une assurance santé 1er euro, sachez que la CFE propose une offre "FranceExpat" qui vous couvre uniquement en France pour vos retours temporaires avec une cotisation réduite. Elle peut être complétée d'une assurance santé française.

Utile lorsque vous prévoyez plusieurs allers-retours en France dans l'année.

🔎 Contrairement aux assurances santé internationales qui offrent le choix entre 1er euro et complément CFE, les assurances santés locales aux USA ne permettent jamais de s'assurer en complément à la CFE.

La CFE n'est pas suffisante pour bien s'assurer aux USA. Elle a ses propres plafonds et s'assurer avec une mutuelle complémentaire pour expatrié permettra de couvrir beaucoup mieux vos dépenses de santé.

Trouvez la mutuelle pour expatrié aux USA avec

les meilleures garanties

au meilleur tarif

Assurance locale ou assurance santé internationale ?

Avant de s'expatrier, il est possible de choisir une assurance internationale ou une assurance locale qui sera souscrite aux Etats-Unis. Si elles prennent en charge les mêmes types de soins, leur fonctionnement est très différent.

Lors de la souscription à une assurance locale, il notamment important de prêter attention aux points suivants qui sont spécifiques aux assurances santé aux USA : co-paiement, co-assurance, out-of-pocket, franchise, … (voir nos explications).

L'avantage d'une assurance internationale par rapport à une assurance locale est qu'elle propose une formule en complément de la CFE. Elle propose aussi une assistance et une prise en charge des soins à l'étranger pour des maladie soudaine ou un accident comme le fait une assurance voyage.

L'inconvénient de l'assurance internationale est qu'elle n'est pas "ACA compliant". L'assuré doit donc payer la "tax penalty" (uniquement dans quelques états). Cette taxe est proportionnelle au revenu (voir notre page Obamacare).

Comment choisir la meilleure assurance pour les USA ?

Le système de santé aux USA étant très particulier et ne reposant pas sur un organisme central comme la sécurité sociale, voici quelques points importants à considérer afin de choisir la meilleure assurance santé pour votre expatriation aux USA :

Le réseau de soin : privilégiez un large réseau avec de bons services en ligne. Vérifiez le taux de remboursement dans le réseau ("in network") et hors du réseau ("out of network"). Les remboursements hors réseau sont généralement partiels ou inexistants.

Au 1er euro ou en complément de la CFE : votre courtier peut vous conseiller sur ce choix. La formule en complément de la CFE est choisie par 30% des expatriés. Pour les démarches administratives, vérifiez s'il y a une demande de remboursement unique (guichet unique) soit auprès de l'assureur soit auprès de la CFE (télétransmission).

La qualité de la gestion : facilité et rapidité des remboursements sont des points importants. Privilégiez les assurances disposant d'une application mobile qui gère cela pour les petites factures. Encore une fois un courtier indépendant peut vous aider à comparer ces services.

Assurance locale "ACA compliant" vs assurance internationale : si vous partez dans une état où la tax penalty s'applique, tenez en compte dans le coût de votre assurance santé international qui n'est généralement pas "ACA compliant" (voir simulateur ici)

PPO vs HDHP (voir définition): pour les assurances locales aux USA, le PPO est un type de plans où les cotisations sont plus importantes mais les franchises moindres. Inversement le HDHP est un type de plans où les cotisations mensuelles sont faibles mais la franchise annuelle élevée. Le choix doit donc se faire en fonction de votre âge et de votre santé.

Précision du tableau de garantie : privilégiez un tableau de garantie où les remboursements sont indiqués clairement avec une liste de soins médicaux la plus précise possible, plutôt qu'un tableau de garantie qui reste trop vague.

Prix d'une assurance expatrié aux USA

Le prix d'une assurance santé pour les USA est de minimum 250€ / mois pour une personne jeune seule et de à 1200€ à 3000€ par mois pour une famille.

Pour les assurés souhaitant souscrire à une assurance ACA compliant aux Etats-Unis, le coût moyen d'une assurance santé était, en 2020, de $456 par mois pour une personne seule et de $1,152 par mois pour une famille d'au moins deux personnes. Aux USA, pour une famille de quatre personnes, le budget annuel santé représente $25,011 en moyenne, en comptant les cotisations et la franchise payée.

Assurance ACA compliant | Coût mensuel |

|---|---|

- 18 ans | $236 |

18-24 ans | $278 |

25-35 ans | $329 |

35-44 ans | $411 |

45-54 ans | $551 |

55-64 ans | $784 |

Pour les assurances santé internationales aux USA, les prix sont assez proches (assurances USA au 1er euro) :

Assurés | Tarif |

|---|---|

👦 Célibataire 30-40 ans | $200 à $1,000 |

👫 Couple 30 ans | $400 à $2,000 |

👨👩👦👦 Couple 35 ans et 2 enfants | $2,000 à $3,600 |

L'assurance santé est-elle obligatoire ?

Outre les obligations de l'employeur, tout résident américain doit avoir souscrit à une assurance santé "ACA compliant" ou à défaut payer une taxe (la "tax penalty").

Les étudiants français venant aux USA pour plusieurs mois sont exemptés de cette obligation.

Attention toutefois, de nombreuses universités américaines imposent une assurance santé avec des garanties bien spécifiques. Les assurances voyages pour les USA permettent généralement de répondre à cette obligation (il faut compter un budget de 40€ à 60€ par mois).

Pour les travailleurs indépendants, les "digital nomads" ou pour les professionnels partant en mission et résidant aux USA, il est donc nécessaire de souscrire à une assurance santé internationale ou une assurance locale "ACA Compliant".

Trouvez la mutuelle pour expatrié aux USA avec

les meilleures garanties

au meilleur tarif

Assurance santé avec l'employeur

Si les pénalités pour défaut d'assurance santé à titre individuel ont été supprimées (sauf dans quelques états), pour les employeurs qui n'assurent pas leurs salariés, la pénalité financière peut être lourde.

La loi américaine impose aux employeurs de plus de 50 personnes à temps plein de fournir une assurance santé à au moins 95% de leurs employés ou à défaut de payer $2,970 par employé par an ! (source).

L'entreprise doit aussi proposer une assurance aux enfants de l'assuré (jusqu'à 26 ans), mais pas au conjoint. Elle doit aussi couvrir les "minimum requirements", c'est-à-dire couvrir un certain nombre de types de soins de santé (voir notre page à ce sujet).

💡 A savoir

Aux USA, si l'entreprise refuse de fournir une assurance santé et préfère s'acquitter de la taxe, l'employé ne peut pas obliger son employeur à lui fournir une assurance santé.

Comprendre l'assurance santé aux USA

Lorsque vous cherchez votre assurance santé pour les USA, un certain nombre de termes apparaitront, pouvant rendre confuse la compréhension du fonctionnement des mutuelles expatriés ou des assurances santés locales. Les termes les plus importants sont listés ci-dessous.

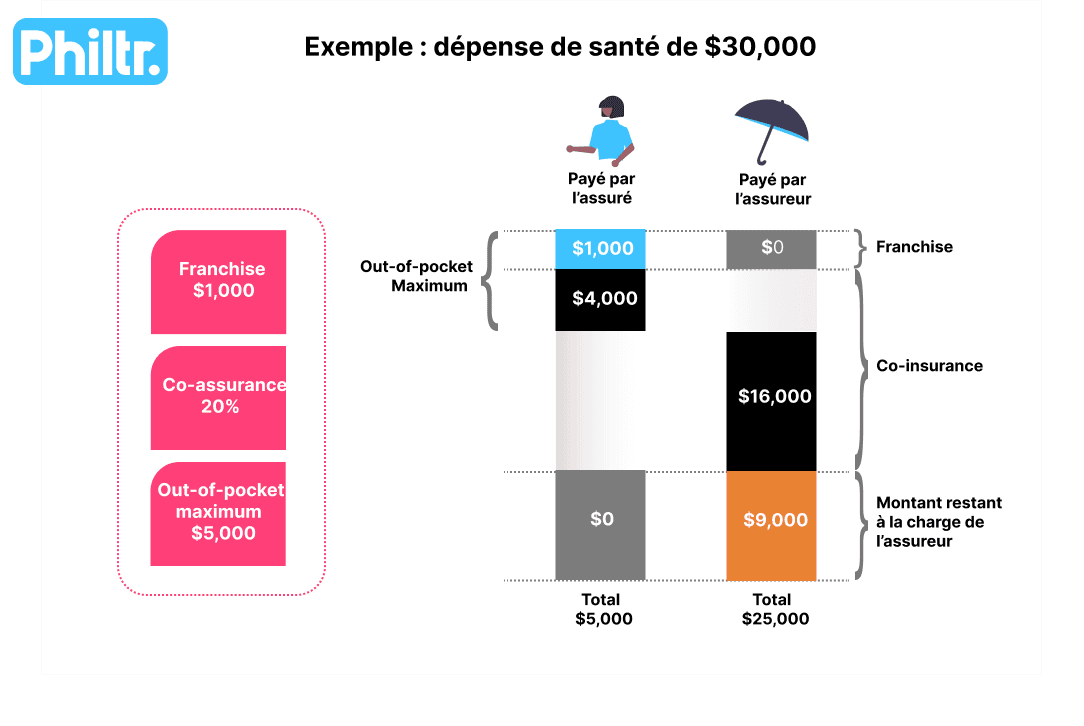

Le co-pay : il s'agit d'un montant qui est à votre charge pour certains types dépenses santé. Vous pouvez par exemple avoir un co-payment de $10 chez un médecin, le reste étant à la charge de l'assureur. Les montants sont généralement indiqués sur le tableau de garantie.

La co-insurance : il s'agit d'un partage de dépense entre l'assuré et l'assureur. Par exemple avec un plan 80/20, l'assureur paie 80% de la dépense et l'assuré 20%.

L'out-of-pocket maximum : : c'est le maximum que vous aurez à payer de votre poche. Il s'agit d'un montant annuel par personne. Cela veut dire que le montant que vous payez en co-assurance peut être plafonné grâce à l'out-of-pocket maximum.

Le deductible ou l'excess (la franchise) : c'est le montant à payer de votre poche, mais son fonctionnement est différent d'une franchise à la française. Sur les contrats américains, il s'agit d'une franchise annuelle pouvant atteindre plusieurs milliers de dollars. Le remboursement intervient dès que cette franchise est dépassée.

Le network (réseau de soins) : en souscrivant à une assurance vous adhérez à un réseau de soins. Chez un médecin, vous présentez la carte de votre réseau afin de payer la facture ou d'être remboursé. La notion de réseau est importante puisque les soins peuvent être partiellement remboursés voire pas du tout en dehors du réseau de l'assureur !

Le fonctionnement de la co-insurance, l'out-of-pocket n'est pas toujours simple à comprendre. Le schéma ci-dessous l'explique avec un exemple de dépense de santé (opération chirurgicale à $30,000).

🔎 La co-assurance est calculée sur le montant hors franchise. Elle intervient dans la limite de l'out-of-pocket maximum.

Certaines assurances pour expatriés aux USA comme Cigna proposent aussi un système américain similaire. Mais généralement il s'agit d'un système au 1er euro sans coassurance ou out-of-pocket.

PPO, HDHP, HSA et FSA : de quoi s'agit-il ?

Dans votre recherche d'une assurance santé aux USA, vous allez rencontrer de nombreux acronymes. Les explications ci-dessous vous permettront d'y voir plus clair.

Le PPO ("preferred provider organization") est un type d'assurance santé aux USA avec une faible franchise mais une cotisation importante.

Le HDHP ("high deductible health plans") est un plan avec une franchise importante et une cotisation plus faible. Aux USA, la franchise est annuelle. Par exemple avec $3,000 de franchise, vous n'aurez aucun remboursement tant que vous n'aurez pas dépassé $3,000 de dépense pour vos frais de santé.

Le plan HDHP est donc adapté aux assurés en bonne santé, préférant réduire leur prime d'assurance, mais prendre le risque de payer quelques milliers d'euros en cas de soucis médical.

HSA (health savings account) : il s'agit d'un compte d'épargne dédié aux dépenses de santé. Le HSA est obligatoirement lié à un plan de type HDHP. L'argent épargné reste disponible à tout moment pour une dépense de santé, il peut être cumulé d'année en année.

FSA (flexible savings account) : compte d'épargne permettant de dépenser plus d'argent qu'il n'y a sur le compte tant que cela ne dépasse pas le montant épargné chaque année. Si l'assuré n'utilise pas l'argent de son compte FSA en fin d'année, son compte est remis à zéro c'est une différence importante avec le HSA.

Le HSA et le FSA sont deux comptes d'épargne avec des incitations fiscales, qui permettent de financer ses coûts de santé.

Coût de la santé aux USA

Le tableau ci-dessous vous donne une idée des coûts pour différents types de soins aux USA :

Traitement / Soin | Tarifs (source : internationalinsurance.com) |

|---|---|

Médecin généraliste | $100 à $200 |

Médecin spécialiste | $250 et + |

Visite aux urgences | $150 à $3,000 |

IRM | $1,000 à $5,000 |

Radiologie | $150 à $3,000 |

Test sanguin | $100 à $3,000 |

Mélanome | $1,800 à $56,000 |

Cancer du sein | $15,000 à $300,000 |

Chirurgie du coeur | $70,000 à $120,000 |

La question du coût d'un accouchement aux USA se pose également pour de nombreux couples songeant à faire un enfant aux Etats-Unis ou pour les femmes enceintes partant prochainement aux USA.

Type de soin | Tarifs (source : internationalinsurance.com) |

|---|---|

Soins pré-nataux | $100 à $200 |

Accouchement | $9,000 à $17,000 |

Accouchement (césarienne) | $14,000 à $25,000 |

Soins post-partum | $100 à $200 |

Complications | $3,000 par jour |

Trouvez la mutuelle pour expatrié aux USA avec

les meilleures garanties

au meilleur tarif

Philtr est une marque de la société OIB Group, comparateur et courtier digital 100% en ligne et inscrit à l’Orias comme courtier en assurance sous le numéro 19007909.