Comment trouver un garant ?

Le garant physique est le plus connu des cautionnements quand on doit rassurer le propriétaire-bailleur en cas d’impayés. Mais d’autres solutions de cautionnement moral, gratuites ou payantes, existent en parallèle !

Trouver un garant : les informations essentielles

Rechercher un appartement en location implique à un moment ou à un autre de se poser la question suivante : qui va se porter garant ? A cette question, plusieurs réponses sont possibles : un proche (caution physique), la garantie VISALE, la GLI locataire ou la caution bancaire (ces trois dernières possibilités étant qualifiées de cautions morales). En fonction de votre situation, de l’urgence de votre entrée dans les lieux et de vos finances, vous pourrez sélectionner l’une ou l’autre de ces solutions.

💡Ne confondez pas le garant et le dépôt de garantie : le premier se substituera à vous en cas d’impayés, le second désigne la somme égale à un loyer que vous verserez au propriétaire à votre entrée dans les lieux. Ce dépôt vous sera restitué à votre départ, sous réserve que vous soyez à jour de vos loyers et de vos charges et que vous quittiez le logement sans dégradations !

A SAVOIR : la CAF ne peut pas se porter caution pour un locataire !

Les points clés pour trouver un garant

Qui peut être garant : une personne physique ou une personne morale

Un étranger peut-il se porter garant ? Oui, même si les propriétaires préfèrent généralement un garant résident français, un garant ne peut être refusé pour la simple raison de sa nationalité.

Les conditions habituellement demandées pour un garant : un revenu 3X le loyer, un CDI (période d'essai terminée), retraité ou fonctionnaire

Garant avec caution simple ou caution solidaire : en caution simple, le propriétaire tente d'obtenir l'impayé auprès du locataire et une fois toutes les démarches (judiciaires) effectuées, il se retourne contre le garant. En caution solidaire (le plus fréquent), le propriétaire peut demander le loyer impayé immédiatement au garant.

Un acte de cautionnement doit être signé entre le garant et le locataire : vous en trouverez un modèle ici (caution solidaire)

Le garant est un de vos proches : la solution préférée des propriétaires

📙 Modalités garant personne physique

C’est le principe de la caution physique, choisie par 65% des propriétaires-bailleurs car c’est une solution totalement gratuite. Le garant dispose à minima de revenus équivalents à trois fois le loyer mensuel du locataire pour lequel il se porte garant. Il devra fournir un certain nombre de justificatifs au propriétaire lors de la signature du contrat et remplir un document qui figurera en annexe du bail.

En plus de l’acte de cautionnement, le propriétaire-bailleur exigera également au garant de lui remettre un certain nombre de documents – copie ou original en langue française. Attention : le propriétaire qui réclame au garant un justificatif non autorisé est passible d’une amende de 3 000€.

Il consultera donc avec intérêt le décret n° 2015-1437 du 5 novembre 2015 fixant la liste des pièces justificatives pouvant être demandées au candidat à la location et à sa caution et que nous indiquons ici :

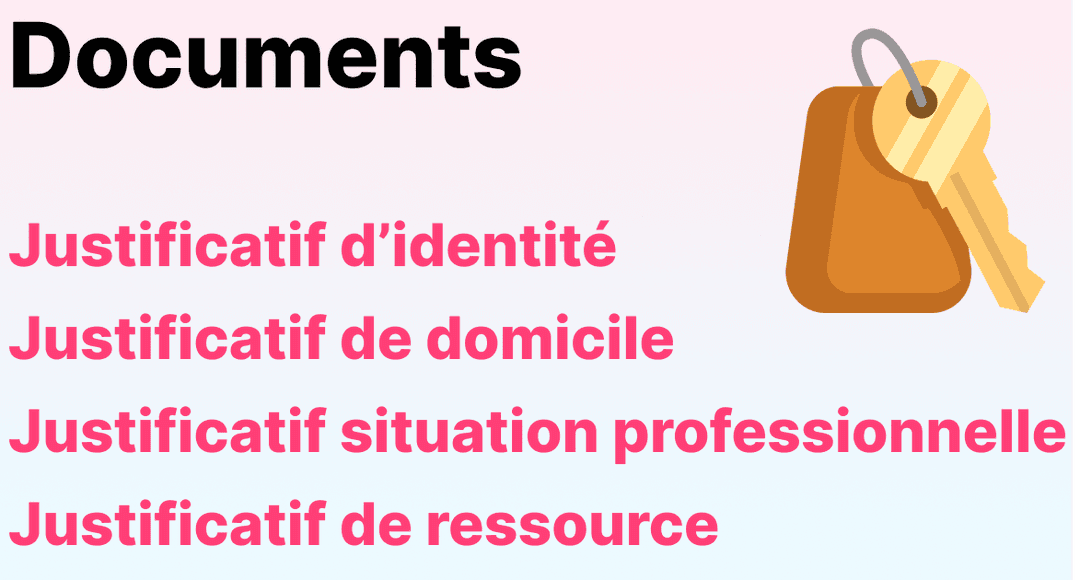

1 seul justificatif d’identité valide(passeport ou pièce d’identité ou permis de conduire).

1 seul justificatif de domicile (dernière quittance de loyer, facture d’eau, de gaz ou d’électricité de moins de trois mois, attestation d’assurance logement de moins de trois mois, dernier avis de taxe foncière).

1 ou plusieurs justificatifs de situation professionnelle (contrat de travail ou de stage, copie de la carte professionnelle (profession libérale), copie du certificat d'identification de l'Insee (travailleur indépendant), extrait D1 original du registre des métiers de moins de 3 mois (artisan), extrait K ou K bis du registre du commerce et des sociétés de moins de 3 mois (entreprises commerciale), toute pièce récente attestant de l'activité professionnelle (autres cas).

1 ou plusieurs justificatifs de ressources (3 derniers bulletins de salaires, 2 derniers bilans ou, si nécessaire, attestation des ressources pour l'exercice en cours délivrés par un comptable (non-salariés), justificatif de versement des indemnités, retraites, pensions, prestations sociales et familiales et allocations perçues lors des 3 derniers mois ou justificatif de l'ouverture des droits établis par l'organisme payeur, titre de propriété d'un bien immobilier ou dernier avis de taxe foncière, justification de revenus fonciers, de rentes viagères ou de revenus de valeurs et capitaux mobiliers, dernier avis d'imposition ou de non-imposition (lorsque tout ou partie des revenus perçus n'a pas été imposé en France, il faut fournir le dernier ou avant-dernier document équivalent fait par l'administration fiscale de l'État ou territoire concerné).

🔎 Que doit faire le propriétaire en cas d'impayé ?

Avec une caution solidaire, à compter du 1er jour d'impayé, le propriétaire doit agir : il envoie d'abord au locataire dans les 15 jours qui suivent une constatation de loyer impayé à régler sous 8 jours. Le garant est lui aussi destinataire de cette même constatation dans les 30 jours. Pour en savoir plus, consultez notre fiche "que faire lors d'un loyer impayé"

🗒L'acte de cautionnement

La personne qui accepte de se porter garant pour un locataire doit rédiger un acte de cautionnement, ou acte de caution. Celui-ci peut être établi entre le locataire, le garant et le propriétaire (acte sous seing privé) ou par un notaire (acte authentique). Il comprend certaines mentions obligatoires sous peine de nullité du cautionnement :

Le montant du loyer

Les conditions de révisions du loyer telles qu’indiquées sur le contrat de location

La durée et le montant de l’engagement

La reproduction de l’avant-dernier alinéa de l’article 22-1 de la loi n°89-462 du 6 juillet 1989

👍 Avantages garant personne physique

N’importe qui peut se porter garant pour un locataire : cela peut être un ami, un parent, un proche, ... Le propriétaire est en droit d’exiger un certain nombre de garanties afin de continuer à percevoir son loyer en cas de d’impayé de la part de son locataire. Il devra notamment vérifier que le garant dispose d‘une situation professionnelle stable et qu’il gagne plus de trois fois le montant du loyer : soit au moins 1500€ pour un loyer de 500€.

Si un de vos proches ou un membre de votre famille a les ressources suffisantes, avoir un garant permet donc d'augmenter considérablement ses chances de trouver un logement en location. Avec un bon garant, votre dossier peut donc passer sur le dessus de la pile lorsque plusieurs locataires font une demande sur le même bien.

Les avantages d'avoir un garant personne physique par rapport à d'autres solutions :

avantage par rapport à la GLI locataire : ne coûte rien alors qu'une GLI locataire coûte 3% à 3,5% du montant du loyer.

avantage par rapport à la caution bancaire : ne coûte rien, alors qu'une caution bancaire coûte environ 2% du montant du loyer et nécessite de mettre de côté une importante somme d'argent.

avantage par rapport à la VISALE : pas de condition sur le locataire ou sur le type de logement

👎 Inconvénients garant personne physique

Être garant physique d’un locataire implique de lourdes responsabilités financières en cas d’impayés. Le garant s’engage en effet à rembourser les dettes du locataire défaillant : cela peut aller jusqu’à la saisie de ses propres biens personnels, y compris le logement dont il est propriétaire.

À noter que la loi est devenue plus précise sur ce point depuis l’ordonnance de septembre 2021 : l’acte de caution engage le garant non seulement sur les loyers impayés, mais aussi sur les charges locatives et les frais de remise en état du logement, selon les termes précisés par le contrat de location.

Dans les grandes villes comme Paris où il n'est pas rare d'avoir des loyers entre 1.500€ et 2.500€, avoir un garant implique qu'il ait un revenu entre 4.500€ et 7.500€ mensuel. Il peut être difficile de trouver un garant avec ces niveaux de revenu.

Enfin, si votre garant est étranger, votre dossier risque de ne pas être accepté de par le fait qu'il peut être plus difficile pour un propriétaire de faire un recours pour réclamer de l'argent à un garant étranger plutôt que résident français.

🔎 Notre analyse

Cette solution est gratuite mais elle peut être délicate à mettre en œuvre : en effet, elle engage fortement votre garant en cas d’impayé. Le bail prévoira soit une caution solidaire – grâce à laquelle le propriétaire pourra s’adresser directement au garant dès le 1er euro d’impayé –, soit une caution simple. Dans ce dernier cas, le propriétaire discutera d’abord avec le locataire avant de saisir la caution dans un second temps. La solution de la caution physique est à privilégier si vous êtes étudiant ou jeune travailleur.

Employeur garant

En tant que personne morale, l'employeur peut aussi se porter garant pour votre location. Cette solution est peu connue, mais votre employeur peut très bien l'accepter. Pour connaître les modalités et les possibilités offertes par votre entreprise, rapprochez-vous du service du personnel.

Ce service est surtout offert par les grandes entreprises en caution simple ou solidaire. Attention cependant car cette solution de caution pourra présenter quelques contraintes sur le plan professionnel, notamment celle de devoir rester plusieurs années liée à votre entreprise.

Le garant est la garantie VISALE : une solution gratuite soumise à conditions

📙 Modalités de la VISALE

Cette solution est proposée par Action Logement : cet organisme se porte garant pour votre logement en cas d’impayés. La garantie VISALE est soumise aux deux grands critères suivants :

1/ Critères relatifs à la situation du locataire :

Aucune condition de salaire si le locataire a entre 18 et 30 ans.

S’il a plus de 30 ans, il ne doit pas gagner plus de 1500€/mois nets, OU avoir été embauché depuis moins de 6 mois hors CDI confirmé, OU être en mobilité professionnelle, OU être en possession d’une promesse d’embauche de moins de 3 mois.

Le locataire peut aussi demander VISALE s’il est éligible au bail mobilité.

2/ Critères relatifs au logement :

Le logement doit être la résidence principale du locataire, meublé ou vide.

Le logement peut être de plusieurs types : logement locatif privé non conventionné (sauf ANAH et PLS), logement-foyer, résidence étudiante ou universitaire pour les jeunes de 18 à 30 ans.

Le logement peut également être conventionné APL dans le parc social, uniquement pour les étudiants et les alternants.

👍 Avantages de la VISALE

La garantie VISALE – qui remplace Loca-Pass depuis 2019 – présente l’énorme avantage d’être gratuite. C’est une solution simple via le site visale.fr pour obtenir un garant et rassurer le propriétaire face à d’éventuels loyers impayés et détériorations. Elle offre aussi une interface qui permet de suivre votre situation locative (et pour le bailleur de déclarer des impayés le cas échéant). La garantie VISALE couvre jusqu’à 3 ans de bail – soit 36 mois de loyers. Pour expliquer simplement à un propriétaire ce qu’est Visale, Action Logement propose cette fiche pratique.

A SAVOIR : A noter que les dégradations locatives ne sont prises en charge au départ du locataire que pour les contrats signés depuis le 1er février 2019. La valeur couverte correspond à deux mois de loyer charges comprises, en plus de la somme du dépôt de garantie qui sera également utilisée par le propriétaire au départ du locataire si celui-ci lui reste redevable (impayés de charges ou de loyers, détériorations).

Inconvénients de la VISALE

La procédure est claire mais doit être respectée : il appartient au locataire de faire les démarches initiales et d’obtenir sur le site visale.fr son visa, valable 3 mois. Le propriétaire devra ensuite ouvrir son propre espace et entrer les informations indiquées sur ce visa. Attention : ces deux étapes doivent se dérouler AVANT la signature du bail et AVANT la date d’échéance du visa délivré par Visale.

Un second écueil concerne le montant couvert en cas de dégradations : 2 mois pour un logement loué 600€ charges comprises revient à 1200€. Or, les assurances Garanties loyers impayés offrent généralement un plafond à 10 000€ pour ces mêmes dégradations qui peuvent effectivement coûter très cher à un propriétaire.

Enfin, tout le monde n’est pas éligible à la garantie VISALE : les jeunes de moins de 30 ans et les personnes en situation professionnelle précaires seront presque systématiquement éligibles, mais si vous dépassez 1500€/net par mois vous n’y ouvrez plus droit. VISALE apporte donc une véritable complémentarité aux assurance GLI qui refusent majoritairement pour leur part ces deux types de populations.

🔎 Notre analyse concernant la VISALE

De plus en plus plébiscitée, la garantie VISALE offre au propriétaire et au locataire un intermédiaire fiable et gratuit, mais soumis à plusieurs restrictions. A privilégier quand on débute dans la vie avec de faibles revenus et/ou lorsqu’on n’a pas la possibilité de trouver un garant physique. Et garder à l’esprit qu’il s’agit d’une solution ponctuelle limitée à 3 ans de bail.

A SAVOIR : le bail doit intégrer une clause résolutoire, le montant maximum du loyer charges comprises ne doit pas dépasser 1300€ (1500€ en Ile de France), le contrat ne peut pas être conclu entre membres d’une même famille et il doit être individualisé en cas de colocation. Dans le cadre de VISALE, le bail ne peut être signé qu’après l’obtention du contrat de cautionnement et avant la fin de validité du visa du locataire.

Le garant est une assurance loyers impayés (GLI)

📙 Modalités de la GLI

A l’inverse de la GLI propriétaire, la GLI locataire ou GLI inversée est payée par le locataire et fonctionne pour lui comme un garant (personne morale) lorsque le locataire ne paie plus sont loyer. C’est le cas de Garantme ou de Cautioneo : pour un tarif de 3 à 3,5% du loyer mensuel, ces assureurs d’un nouveau genre couvrent jusqu’à 96 000€ d’impayés, sans franchise et sans carence 30 jours après la mise en demeure.

Une fois votre dossier complet analysé par l’assureur, celui-ci vous délivre un certificat de garantie à produire auprès de votre propriétaire-bailleur.

ATTENTION : depuis le 30 juillet 2022, l’assureur UNKLE ne propose plus de GLI locataire. Les locataires qui ont souscrit avant cette date demeurent cependant assurés jusqu’à la fin de leur bail. Unkle propose désormais uniquement les GLI propriétaires.

👍 Avantages de la GLI

L’un des avantages de ce système est sa rapidité : en moins de 24h, vous pouvez présenter un garant fiable à votre propriétaire sans avoir à solliciter une personne de votre entourage. Certains assureurs vous proposeront également de gérer vos loyers et de les verser directement au propriétaire après prélèvement de leur commission : une façon de rassurer encore davantage le propriétaire-bailleur. Par ailleurs, certaines catégories de populations - comme les retraités qui sont exclus de VISALE - sont acceptées par les assureurs qui proposent la GLI locataire. Enfin, pour faire le test d’éligibilité à cette GLI, vous pourrez entrer toutes vos sources de revenus mensuels, y compris vos économies.

PAR EXEMPLE : vous devez emménager dans 3 jours. Vous remplissez votre dossier en ligne pour souscrire à une GLI locataire. En 24h, vous avez votre réponse d’acceptation sous forme de certificat de garantie. Pour votre logement à 500€, vous devrez payer chaque mois 15€ à compter de votre date d’entrée dans les lieux, soit en une fois (vous aurez alors une petite remise), soit chaque mois.

👎 Inconvénients de la GLI

La GLI locataire est payante, entre 3 et 3,5% de votre loyer mensuel. Si vos revenus ne sont pas suffisants, il vous sera réclamé de fournir en plus un référent de confiance ou / et de bloquer une certaine somme d’argent sur votre compte, le système se rapprochant ainsi de la caution bancaire que nous vous expliquons plus bas. Enfin, cette garantie sera ré étudiée chaque année par l’assureur.

🔎 Notre analyse sur la GLI

La GLI locataire libère le locataire de la contrainte du garant fastidieux à réclamer (dans le cas d’un garant physique) ou à obtenir (dans le cas de la garantie VISALE). A privilégier si vous avez besoin d’aller vite ou si vous n’êtes pas éligible à Visale.

Attention cependant : en quelques années, de nombreux assureurs ont fait marche arrière, comme UNKLE ou YOUSE. Raisons invoquées : le coût de la GLI inversée (plus chère que la GLI propriétaire et non déductible des impôts) et l’impression remontée par nombre de propriétaires de ne pas maîtriser cette assurance et donc les conséquences d’un éventuel impayé.

Le garant est la caution bancaire : la solution la moins connue

📙 Modalités de la caution bancaire

Si vous choisissez une banque pour le cautionnement de votre location, sachez d’abord que toutes ne proposent pas ce service. Le principe est le suivant : votre banque va fixer un montant que vous devrez déposer sur un compte bloqué et qui correspond à plusieurs mois de loyers. En cas d’impayé, le propriétaire se retournera alors vers la banque pour débloquer tout ou partie de cette somme. Pour activer cette solution, le cautionnement de votre banque devra figurer en annexe de votre contrat de bail.

👍 Avantages de la caution bancaire

La caution de la part d’une banque est un argument fiable et sérieux vis-à-vis d’un propriétaire. Tous les types de logement et tous les profils sont – selon les critères de chaque banque – éligibles. Dans ce cas de figure, la caution bancaire locative n’a qu’une seule source en cas de défaillance : l’argent du locataire, conservé sur un compte à part par la banque. L’avantage est qu’en cas d’impayé, le locataire sait qu’il n’aura pas d’argent à rembourser par ailleurs. Enfin, la banque s’engage pour toute la durée du bail, y compris en cas de reconduction tacite de celui-ci : la somme d’argent demeure bloquée.

👎 Inconvénients de la caution bancaire

La caution bancaire locative n’est pas gratuite, elle engendre en effet des frais de gestion mensuels ou annuels de l’ordre de 2% du loyer ainsi que des frais de dossier. Par exemple, pour un loyer mensuel de 500 euros, cela vous coûtera 10 euros par mois.

Chaque banque est libre de fixer ses propres règles en matière de caution locative : vous pouvez ainsi convenir avec votre banque d’être couvert pour 12 mois d’impayés et verser la somme correspondant…ce qui peut rapidement faire une somme d’argent conséquente à mettre de côté. Enfin, sachez qu’il vous faudra peut-être changer de banque pour profiter de ce service.

🔎 Notre analyse sur la caution bancaire

Peu utilisée, la caution bancaire locative présente pourtant de nombreux avantages à condition d’être en mesure de présenter la somme réclamée par la banque et de pouvoir la bloquer pendant quelques années. Par comparaison, les frais de gestion réclamés sont moindres que dans le cas d’une GLI locative : cette solution apparait donc comme intéressante sur de nombreux plans. Même si on peut aussi, de manière tout à fait personnelle, prévoir le même stratagème et décider de mettre sur un compte dédié une somme d’argent qui servira à pallier les imprévus, dont les impayés.

👉Ce qu’il faut retenir

Caution physique, garantie VISALE, GLI locataire ou caution bancaire : les locataires n’ont jamais eu autant de choix pour rassurer le propriétaire-bailleur au moment de la signature du bail. Jeune de moins de 30 ans, vous choisirez sans doute la VISALE. Cadre déjà bien installé vous pourrez vous tournerez vers la caution bancaire ou une GLI locataire. Etudiant vous privilégierez la caution physique (papa-maman). Selon votre situation et vos moyens financiers, vous trouverez le garant physique ou moral qui vous correspond.

Philtr est une marque de la société OIB Group, comparateur et courtier digital 100% en ligne et inscrit à l’Orias comme courtier en assurance sous le numéro 19007909.