Crédit Conso Taux Bas : quels sont les meilleurs taux ?

Les taux des crédits conso peuvent varier selon la solvabilité de l'emprunteur, le montant et la durée du crédit. Comment faire pour obtenir un taux bas pour son prêt personnel ?

Offres de crédits conso avec les taux les plus bas

Plusieurs établissement proposent des taux d'appel très généreux. Cela concerne toutefois des remboursements sur des périodes très courtes (6 mois), et ne sont donc pas forcément adaptés au montant que vous souhaitez emprunter (les mensualités sont trop élevées).

De plus ces taux peuvent varier selon votre profil d'emprunteur et selon le "score" attribué par l'établissement de crédit sur votre solvabilité. La stabilité de vos revenus, le type de contrat de travail sont par exemple des critères importants pour obtenir un taux bas sur votre crédit conso. Pour vérifier précisément votre taux d'intérêt sur plusieurs banques et établissements de crédit, utilisez notre comparateur. Cela vous permettra de gagner du temps en renseignant une seule fois vos informations.

Voir notre comparateur de crédit conso à taux les plus bas

Quels sont les taux moyens pour un crédit conso ?

La Banque de France publie chaque mois les taux moyens pratiqués par les banques pour les crédits conso. Les taux peuvent être plus bas ou plus élevés, sans toutefois dépasser le taux d'usure qui est le taux maximum autorisé par la Banque de France.

Types de crédit | Taux moyen |

|---|---|

Crédit conso jusqu'à 3000€ |

|

Crédit conso, de 3001€ à 6000€ |

|

Crédit conso + de 6000€ |

|

Crédit éco-PTZ (travaux) | Taux zéro (0%) |

Crédit auprès de la CAF | Taux zéro (0%), voir les conditions. |

Comment obtenir un taux bas sur un crédit conso ?

Les taux des crédits à la consommation dépendent de nombreux facteurs, à la fois externe mais aussi propres à l'emprunteur.

Pour obtenir un taux bas, votre profil emprunteur joue également. Tous les facteurs favorisant votre solvabilité aux yeux du prêteur permettent de faire baisser le taux d'intérêt du crédit conso. Par exemple, le fait d'être en CDI, d'avoir des revenus réguliers, d'avoir un taux d'endettement faible (inférieur à 33%) et avoir un reste à charge suffisant.

Le fait d'avoir un crédit n'est pas forcément pénalisant pour obtenir un taux bas sur votre crédit conso. En effet, si vous avez un crédit immobilier, cela veut aussi dire que votre bien immobilier constitue une garantie aux yeux du prêteur.

Pour obtenir un taux bas, il est aussi utile de comparer plusieurs offres. Remplir le questionnaire de chaque banque ou établissement de crédit peut prendre du temps. Pour pallier ce problème, vous pouvez utiliser un comparateur de crédit conso, qui avec un seul questionnaire, vous indiquera les banques pour lesquelles votre dossier est pré-accepté ainsi que les mensualités et les TAEG propres à chaque offre.

Si vous souhaitez diminuer vos mensualités au maximum et conserver un taux d'intérêt bas pour votre prêt perso, vous pouvez aussi ne pas souscrire à l'assurance crédit conso qui n'est pas obligatoire. Ce n'est pas vraiment conseillé pour les crédits importants, mais cela réduire votre TAEG global. Si vous souhaitez tout de même souscrire à une assurance crédit, vous pouvez choisir uniquement les garanties qui vous semblent utiles parmi les garanties décès, PTIA (perte totale et irréversible d'autonomie), ITT ou perte d'emploi (si vous avez un CDI uniquement).

Dans les facteurs externes à l'emprunteur, les taux auxquels se refinancent les banques, sont très importants pour obtenir un taux bas. Ils ont par exemple grimpé en 2022 et 2023. Cet effet entraine une réduction des marges pour les établissements de crédit, qui doivent par conséquent elles mêmes augmenter le taux qu'elles proposent aux emprunteurs pour un prêt personnel, un crédit travaux ou un crédit auto. Dans ce contexte de hausse des taux, il est donc plus compliqué d'obtenir un TAEG bas pour votre crédit conso.

Les banques ne peuvent toutefois pas dépasser le taux d'usure fixé par la Banque de France. Ainsi, ce phénomène de hausse des taux, peut entrainer davantage de refus d'accords de prêts si la banque souhaite vous prêter, mais que son taux est supérieur au taux d'usure (dans ce cas elle ne peut pas vous accorder le crédit).

Si vous empruntez 3000€, faites tout de même une demande pour un crédit de 4000€. Cela vous permet de changer de tranche de taux d'usure qui sera donc plus bas et peut réduire le coût total des intérêts payés et baisser aussi vos mensualités. De la même manière, si vous faites un crédit de 6000€, faites également une simulation pour un crédit de 7000€ (taux d'usure plus bas).

Voir notre comparateur de crédit conso à taux les plus bas

Quelles économies grâce à un taux bas pour son crédit conso ?

Pour un crédit de 10.000 euros sur 5 ans, une différence baisse de taux de 1% entraîne une baisse de mensualité de 2.5% environ, soit une économie de 4.5€ environ (cela dépend précisément du taux d'intérêt que l'on prend en référence).

Les taux d'intérêt ont donc un impact très important sur vos mensualités et sur le coût total du crédit. Obtenir un taux bas pour votre crédit conso vous permettra donc de payer de plus petites mensualités et d'avoir un reste à vivre plus important.

Le tableau ci-dessous vous donne une indication sur une différence entre un crédit avec un taux bas et un taux moyen :

Crédit | Taux et coût |

|---|---|

2.000 sur 24 mois |

soit une économie de 14,05€ sur la mensualité et 337,17€ sur le coût total du crédit. |

5.000€ sur 48 mois |

soit une économie de 6,84€ sur la mensualité et 328,13€ sur le coût total du crédit. |

10.000€ sur 60 mois |

soit une économie de 11,15€ sur la mensualité et 669,16€ sur le coût total du crédit. |

20.000€ sur 60 mois |

soit une économie de 22,31€ sur la mensualité et 1338,31€ sur le coût total du crédit. |

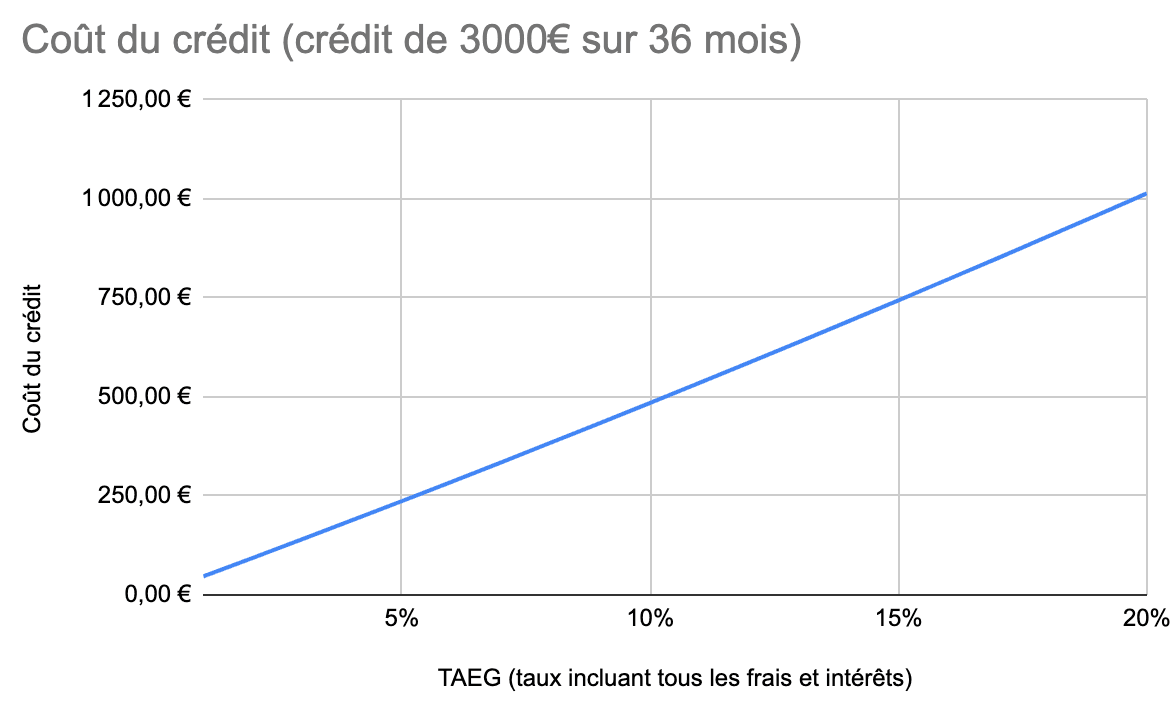

L'impact d'un taux bas est donc important à la fois sur vos mensualités et sur le coût total de votre crédit. Pour illustrer cela sous la forme d'un graphique, nous avons pris l'exemple du coût d'un crédit de 3000€ en fonction du TAEG pour une durée de remboursement de 36 mois.

Voir notre comparateur de crédit conso à taux les plus bas

Simulation crédit conso taux bas

Vous pouvez utiliser notre tableau de simulation de mensualités de crédit conso ci-dessous pour un crédit de 5000 euros (utilisez notre calculette crédit conso pour d'autres montants).

Le simulateur vous permet de faire varier les taux avec des taux bas entre 3% et 6% (pour un crédit de 5000€) et des taux plus élevés entre 6% et 10%. Vous pourrez ainsi constater les différences de mensualités et de coût du prêt perso entre un taux bas et un taux élevé.

Crédit à taux zéro : les solutions possibles

Si vous cherchez un crédit conso à taux zéro (on ne peut pas faire taux plus bas), plusieurs solutions sont possibles selon votre statut et le type de projet à financer :

Les éco-prêts à taux zéro (éco-PTZ) : financer des travaux de rénovation énergétique dans un logement. Jusqu'à 50.000€ à taux zéro.

Les prêts jeunes à taux zéro : certaines banques proposent aux jeunes des prêts jusqu'à 3000€ destinés à financer de l'achat de meubles, d'électroménager ou d'un ordinateur pour les études. Ces prêts sont à taux zéro et avec des durées de remboursement jusqu'à 36 mois (3 ans).

Les prêts étudiants à taux zéro : certaines banques proposent des prêts à taux zéro pour financer les études. D'autres proposent des taux relativement bas, entre 0,5% et 2%. Les montants financés peuvent aller jusqu'à 50.000 euros.

Le prêt entre particuliers : un ami ou de famille peuvent vous prêter à taux zéro ou même à un taux bas. C'est parfaitement légal. Consultez notre fiche sur le sujet pour connaître toutes les modalités.

Le prêt de la CAF : il est possible d'obtenir des prêts de la CAF à taux zéro pour financer l'achat de meubles, ou d'un véhicule dans le cadre d'un maintien ou d'un retour à l'emploi par exemple. Les prêts de la CAF sont à taux zéro.

Crédit auto à taux zéro : il peut être possible d'obtenir un taux bas voir un taux zéro proposé par une banque partenaire d'un concessionnaire ou d'un groupe automobile afin de favoriser les ventes de véhicule.

D'un point de vue général, si vous interrogez une banque pour un crédit à la consommation, il ne sera pas possible d'obtenir un taux zéro. En effet, la banque prend le risque de ne pas être remboursé lorsqu'elle vous prête. Elle compense ce risque avec un taux d'intérêt qui peut être plus ou moins élevé en fonction de votre profil d'emprunteur.

Le taux d'intérêt auquel la banque vous prête dépend donc de votre solvabilité, de la durée et du montant du prêt.

Crédits à taux bas sans justificatifs

Pour obtenir un crédit à taux bas, il n'est pas toujours nécessaire de justifier de l'utilisation des fonds. Pour un prêt personnel, la banque ne demande pas de justificatif d'utilisation des fonds. Vous en faites ce que vous voulez.

Pour des crédits auto ou pour un crédit travaux, l'établissement prêteur vous demandera par contre un justificatif d'utilisation des fonds. C'est le principe du crédit affecté qui doit être destiné à une dépense en particulier. Les crédits affectés permettent d'ailleurs d'obtenir des taux plus bas d'un prêt personnel sans justificatif.

Les banques et les établissements de crédit ont par contre l'obligation de vérifier votre solvabilité et donc vos revenus. Ainsi, il est généralement demandé de fournir des justificatifs de type bulletin de paie ou fiche d'imposition. Si elle ne vous les demande pas, elle peut aussi se connecter directement à votre compte via une connexion sécurisée pour vérifier vos revenus et vos charges sur l'année en cours.

Crédit conso à taux bas rapide : quel délai ?

Obtenir un crédit à la consommation à taux bas rapidement nécessite une étape de pré-acceptation de votre dossier. Cela se fait généralement en ligne et immédiatement. Une fois cette étape passée, vous signez votre contrat, et le délai de rétractation commence à courir. Il est de 14 jours, mais peut être ramené à 8 jours si vous en faites la demande.

Cette période permet à l'établissement de crédit de vérifier tous vos documents et de valider votre demande. A l'issue du délai de rétractation, vous pouvez donc obtenir vos fonds au 8e jour après votre demande.

Pour d'autres types de crédits les délais sont variables :

24 à 48h pour un mini crédit (jusqu'à 1000 euros)

15 jours pour un prêt à la CAF

immédiat pour un crédit revolving (s'il a déjà été ouvert) via l'utilisation d'une carte de crédit, ou 48h par virement. S'il vient d'être ouvert, il faut attendre 7 jours (délai de rétractation réduit).

immédiat pour un prêt entre particulier (pas de délai de rétractation ni de délai de vérification de dossier)

Informations comparateur

Les offres de prêt indiquées sur cette page font l'objet d'un partenariat rémunéré. Elles ne sont pas classées par prix ou par TAEG.

Philtr est une marque de la société OIB Group, comparateur et courtier digital 100% en ligne et inscrit à l’Orias comme courtier en assurance sous le numéro 19007909.