Avis sur Orange Bank pour un Crédit conso

Que ce soit pour un prêt personnel, un prêt auto ou pour financer des travaux, Orange Bank propose un crédit à la consommation attractif en terme de taux. Sous quelles conditions et quel taux d'intérêt peut-on emprunter auprès d'Orange Bank pour un crédit ?

Notre avis en bref sur le crédit d'Orange Bank

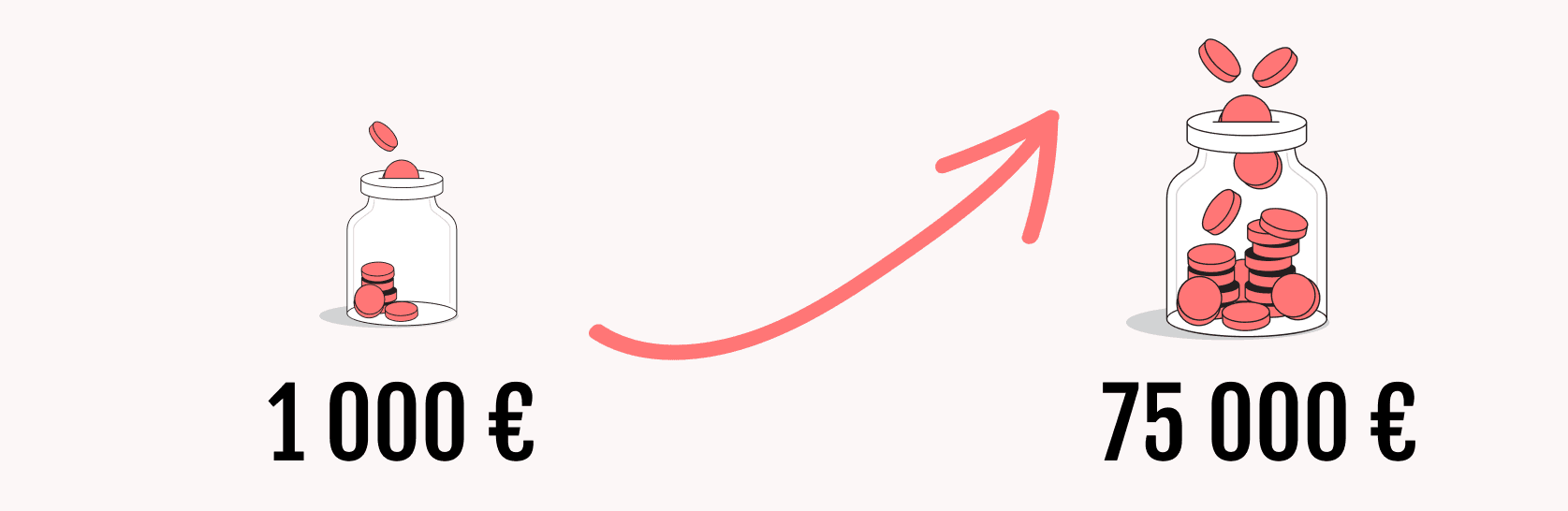

Orange Bank propose un service de crédit à la consommation pour des sommes de 1.000 euros jusqu'à 75.000 euros sur des durées de 12 mois à 84 mois. Ce prêt personnel n'est pas réservé aux client d'Orange Bank, n'importe qui peut en demander un, du moment que vous avez au moins 18 ans.

On apprécie la réponse immédiate communiqué dans le parcours "Express" qui permet une souscription en moins de 5 minutes, mais sous réserve que vous ayez donné l'accès à votre compte bancaire (via une connexion sécurisée) à Orange Bank. Cela leur permet de vérifier vos revenus et leur régularité, vos charges et votre taux d'endettement. Au final, Orange Bank peut vous donner une réponse définitive en 5 minutes.

Emprunter auprès d'Orange Bank se fait toutefois en communiquant des justificatifs : pièce d'identité, justificatif de domicile et bulletin de salaire. Dans le cas d'un prêt personnel, le crédit est sans justificatif d'utilisation des fonds.

Avantages :

Accord en 5mn

Jusqu'à 75 000 euros

Taux attractifs

Parcours digital

Connecteur avec votre banque pour accélérer la validation de votre dossier

Service client très disponible

Assurance crédit compétitive

Inconvénients :

Pas de crédit renouvelable proposé

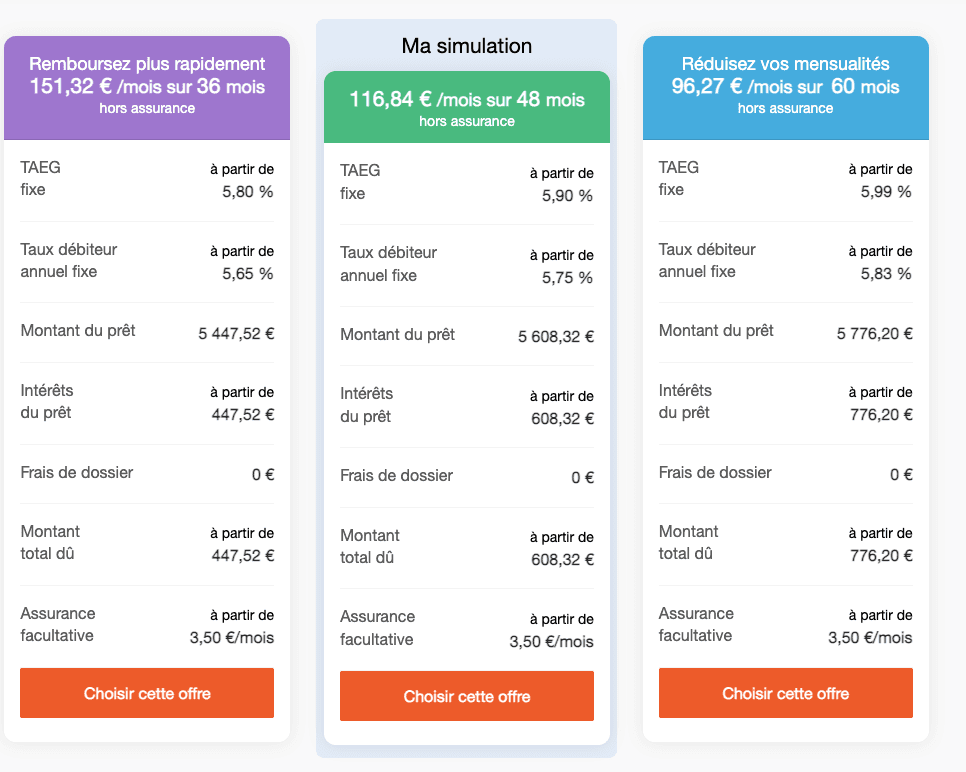

Exemple de simulation de crédit pour un prêt de 5000 euros sur le site d'Orange Bank. Cette simulation est effectuée en début de parcours, mais ne reflète pas le crédit qui vous sera proposé après analyse de vos revenus et de vos charges.

Empruntez 7.000€

99 € / mois

TAEG 4,99%, exemple représentatif

➡️ Conseillers disponibles 6j/7

➡️ 2 millions de clients en France

➡️ Parcours simple 100% en ligne

Quels sont les types de crédits possibles chez Orange Bank ?

Vous pouvez faire un crédit pour de nombreux motifs avec Orange Bank. Le tableau ci-dessous résume les différents types de crédit à la consommation possibles.

Type de crédit | Utilisation |

|---|---|

Prêt personnel | 1.000€ à 75.000€ |

Crédit affecté | 1.000€ à 75.000€ |

Crédit renouvelable | Non proposé |

Rachat de crédit | Non proposé |

Orange Bank ne propose donc pas de crédit renouvelable (revolving), mais répond aux autres types de crédits à la consommation : prêt personnel pour un voyage, pour les études des enfants, pour des travaux ou pour l'achat d'un véhicule neuf ou d'occasion.

Combien peut-on emprunter ?

Il est possible d'emprunter de 1000 euros à 75.000 euros pour un prêt personnel. Ces crédits peuvent se faire sur des durées de 12 mois jusqu'à 84 mois (7 ans).

Quels documents à fournir à Orange Bank ?

Orange Bank, comme tous les établissements de crédit et les banques, ont l'obligation de vérifier la solvabilité des emprunteurs. Elles doivent donc demander des justificatifs pour s'assurer que les déclarations des emprunteurs sont correctes. Les documents demandés pour un crédit avec Orange Bank sont :

Une pièce d'identité en cours de validité (CNI, passeport, carte de séjour ou de résident)

Un justificatif de domicile (facture d’électricité, de gaz, d'eau ou de téléphone pour une ligne fixe)

Des justificatifs de revenus (dernier avis d'imposition et, au choix, dernier bulletin de salaire ou de pension, ou dernière attestation de prestations familiales)

Un relevé d'identité bancaire ou postal (RIB ou RIP).

Empruntez 7.000€

99 € / mois

TAEG 4,99%, exemple représentatif

➡️ Conseillers disponibles 6j/7

➡️ 2 millions de clients en France

➡️ Parcours simple 100% en ligne

En combien de temps obtenir son crédit chez Orange Bank ?

Réponse pour une pré-acceptation : immédiate

Acceptation définitive : durant le délai de rétractation votre dossier sera confirmé.

Dès que vous avez signé le contrat, un délai de rétractation de 14 jours s'applique. Vous pouvez cependant demander expressément de le ramener à 8 jours, ce qui permet donc de recevoir les fonds passé ce délai (+ délai de virement bancaire de 48h en moyenne). Cela ne change pas le fait que le délai de rétractation reste de 14 jours.

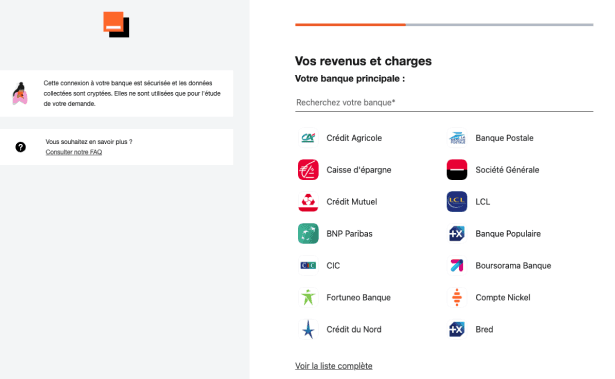

L'interface ci-dessous est le connecteur bancaire d'Orange, qui repose sur la technologie de Younited Credit pour se connecter et analyser votre compte bancaire afin de savoir si vous êtes solvable ou non.

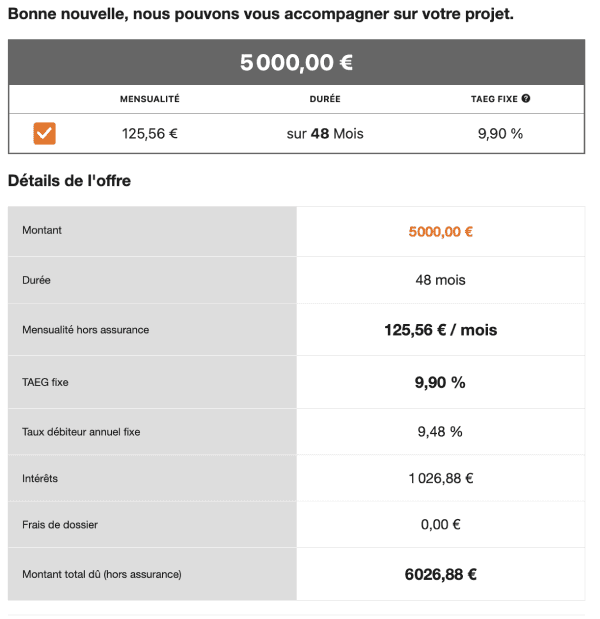

En fin de parcours et après avoir analysé vos revenus, vos charges et d'autres éléments, Orange Bank vous fait une proposition ferme sur la mensualité et le TAEG proposé. Une assurance de prêt personnel peut aussi être souscrite en option. Voir exemple ci-dessous pour un crédit de 5000 euros.

Durant notre test, Orange Bank nous a proposé une assurance Décès, PTIA, ITT et invalidité à 3,50€ par mois (avec l'assureur Gan), ce qui représente 0.84% du montant emprunté par an. L'assurance est relativement bon marché par rapport à d'autres acteurs.

Bon à savoir : même si vous avez demandé à recevoir le crédit au 8e jour au lieu d'attendre les 14 jours de délai de rétractation, vous pouvez tout de même vous rétractez entre le 8e et le 14e jour même si vous avez reçu la somme. Dans ce cas il faudra la rembourser sous 30 jours.

Effectuer une simulation chez Orange Bank

Il est très facile de faire une simulation de crédit chez Orange Bank et ce en quelques minutes. Vous obtiendrez une première mensualité indicative en fonction du montant emprunté, puis après avoir autorisé l'analyse de votre compte bancaire, Orange Bank vous proposera un TAEG et une mensualité définitive. Avant de signer le contra, vous devrez communiquer un certain nombre d'informations :

vos coordonnées

le montant et la durée souhaités : Orange propose soit une mensualité (avec la durée qui s'ajuste) ou une durée (avec une mensualité qui s'ajuste)

votre situation familiale et le nombre d'enfants à charge

vos revenus et votre statut (type de contrat de travail)

vos charges et vos crédits en cours

En fin de parcours, vous devrez télécharger vos documents justificatifs puis signer votre contrat. Une fois la signature réalisée, Orange Bank vérifiera votre dossier pour l'accepter pendant le délai de rétractation (8 jours minimum).

Est-ce utile de prendre l'assurance emprunteur ?

L'assurance représente un certain coût par mois. Elle dépend du montant du crédit, de la durée de remboursement et du profil de l'emprunteur (âge, situation professionnelle, etc...).

Elle peut représenter quelques euros à quelques dizaines d'euros par mois en plus dans le remboursement de votre mensualité. Le coût peut donc être important, voire même supérieur au coût des intérêts du crédit !

Elle garantit le remboursement du crédit restant en cas de :

Décès

Interruption de travail en cas d'accident ou de maladie

Perte totale et irréversible d'autonomie

La garantie perte d'emploi : dans le cas où vous touchez une allocation perte d'emploi, si vous avez été licencié

Ainsi, si vous souscrivez à l'assurance, vérifiez les points suivants :

L'existence d'un délai de carence pour la garantie perte d'emploi

Les franchises appliquées sur les différentes garanties

L'âge maximal de souscription

Les autres exclusions importantes : elles figurent dans la fiche IPID du contrat (fiche standardisée d'une ou deux pages incluant toutes les informations importantes, dont les exclusions).

Quels sont les critères d'éligibilité chez Orange Bank ?

Pour demander un crédit conso chez Orange Bank, il faut respecter les critères suivants :

être majeur (+ de 18 ans)

résider en France

ne pas être inscrit sur un fichiers d’incidents de la Banque de France (FICP ou FCC)

justifier de revenus stables

Sur les différents tests que nous avons effectués, nous avons pu obtenir une réponse de principe positive, là où avec les mêmes critères chez d'autres établissements de crédit nous avons essuyé des refus. Pour cette raison, il nous paraît donc que les critères de solvabilité sont plus souples chez Orange Bank.

Orange Bank doit toutefois vérifier la solvabilité pour chaque dossier. Ainsi, si vous avez des revenus trop faibles ou trop irréguliers, ou bien encore que votre taux d'endettement soit trop élevé, il est probable qu'Orange Bank refuse votre demande de crédit conso.

Possibilité de remboursement anticipé

Comme pour tous les crédit conso, vous avez le droit de demander un remboursement anticipé partiel ou total de votre crédit. Si le remboursement est inférieur à 10 000 euros, vous n'avez aucun frais à payer.

Si vous réalisez un remboursement total de plus de 10 000 euros ou plusieurs remboursements partiels de plus de 10 000 euros au cours d'une période de 12 mois, vous paierez une pénalité de :

1% du montant remboursé s'il reste plus d'un an avant la fin du contrat

0,5% du montant sinon (durée restante d'un an et moins)

Par exemple, si vous avez réalisé un crédit de 4000 euros, et qu'il vous reste 3000 euros à rembourser, vous pouvez les rembourser de manière anticipée en une seule fois et sans frais.

Si par contre vous avez emprunté 20 000 euros, et qu'il vous reste 15 000 à rembourser sur plus d'un an, si vous les rembourser en une seule fois, vous paierez 1%, soit 150 euros de pénalité. Si vous rembourser 9000 euros, puis le reste 12 mois plus tard, vous ne paierez pas de pénalité.

Crédit refusé chez Orange Bank

Les raisons d'un crédit refusé chez Oranges Bank sont nombreuses pour une demande de prêt personnel :

Vous êtes interdit bancaire

Vous n'avez pas 18 ans ou vous n'êtes pas résident fiscal français

Votre endettement est trop important

Orange Bank considère votre dossier comme trop risqué au niveau de la solvabilité (capacité à rembourser)

Certains critères liés à votre type de contrat de travail, à l'ancienneté de la banque dans laquelle vous êtes, si vous êtes propriétaire ou locataire et depuis combien de temps peuvent jouer sur les critères d'éligibilité.

Orange Bank peut aussi accepter une demande (pré-acceptation) puis la refuser sans trop d'explication après analyse plus approfondie de votre dossier notamment via les documents transmis.

Malheureusement, Orange Bank ne donne pas de raison précise du refus, ce qui peut créer un sentiment d'incompréhension lorsque l'on y est confronté. Les établissements de crédit et les banques ne communiquent jamais les raisons du refus car la méthode de calcul de votre "score" de crédit est confidentielle et ce pour tous les établissements de crédit.

Heureusement des solutions existent : allez voir d'autres établissements de crédit, interroger un comparateur qui vous indiquera des offres pré-acceptées ou effectuer un regroupement de crédit.

Je suis interdit bancaire, puis-je emprunter chez Orange Bank ?

Non ce n'est pas possible comme avec la majorité des établissements de crédit et des banques.

Vous pouvez être fiché à la Banque de France dans le FICP (fichier des incidents de remboursement de crédit aux particuliers) ou dans le FCC (fichier central des chèques), vous êtes dans ce cas interdit bancaire et l'obtention. du crédit n'est pas possible chez Orange Bank.

Contacter Orange Bank

Si vous souhaitez contacter Orange Bank pour une question sur une demande de prêt personnel ou bien sur un crédit en cours, rien de plus simple, contactez Orange Bank

Sur les réseaux sociaux Facebook, Twitter et LinkedIn.

Par message depuis votre compte Orange Bank si vous êtes déjà client : une fois connecté, sur l'onglet « Profil » de votre espace client, sélectionnez « Demandes ».

Par email : [email protected]

Les avis publics sur Orange Bank

Orange Bank a globalement une bonne réputation sur TrustPilot avec une note moyenne de 4.4/5 sur plus de 13 000 avis. Les avis sont constitués de commentaires sur le crédit conso d'Orange Bank, mais également d'autres services comme la banque en ligne.

Les avis positifs

De très nombreux avis positifs vantent le professionnalisme et la gentillesse des conseillers au téléphone. Les avis soulignent aussi la simplicité et l'efficacité du parcours de demande de crédit en ligne.

Les avis négatifs

Comme souvent, les commentaires négatifs visent des situations particulières de personnes n'arrivant pas à faire des remboursements anticipés ou ayant des problèmes de communication avec Orange Bank. Certains commentaires indiquent aussi des difficultés à se connecter à l'application mobile.

Attention si vous lisez les avis d'Orange Bank, ne prenez pas contact avec les emails affichés dans certains commentaires des avis relatant des prêts réalisés auprès de particuliers. Il s'agit d'arnaques !

FAQ

Quand est-ce que je reçois une réponse définitive

Sous 8 jours après signature de l'offre Orange Bank. La réponse se fait pendant votre délai de rétractation et vous êtes prévenu par mail et SMS. Les fonds arrivent au 8e jour si vous l'avez demandé expressément (sinon 14 jours).

Puis-je modifier ma date de prélèvement ?

Oui, rendez-vous sur votre compte Orange Bank afin de modifier cette date de prélèvement.

Sous quel délai les fonds me sont-ils versés ?

Les fonds sont versés une fois le délai de rétraction de 7 jours calendaires passé si vous avez explicitement demandé un versement au 8e jour (sinon le délai reste de 14 jours).

Quand a-t-on une réponse définitive pour l'acceptation du crédit ?

Une fois l'offre de crédit souscrite, Orange analyse votre dossier pendant le délai de rétractation. S'il est incomplet car vous avez téléchargé des justificatifs non conformes, il sera refusé. Sinon le crédit sera accepté et vous percevrez vos fonds.quelle est la b

Quelle banque est derrière Orange Bank ?

Orange Bank est une filiale de Groupama (35% du capital détenu) et d'Orange (majoritaire avec 65% du capital détenu).

Philtr est une marque de la société OIB Group, comparateur et courtier digital 100% en ligne et inscrit à l’Orias comme courtier en assurance sous le numéro 19007909.